五項銀行服務費最受客戶爭議 三招避免被收費

隨著銀行中間業務的發展,需要收取費用的銀行服務林林總總不止百項,而從7月1日起取消的34項服務收費不過是一小部分。“取消的34項收費項目本身佔銀行利潤的比例有限,且大部分銀行已經停收,所以此通知對銀行的業績影響很小。”一位分析師指出。銀行提供的服務當然不太可能成為“免費午餐”,但對于普通客戶來說,受到爭議的服務費還有五項。

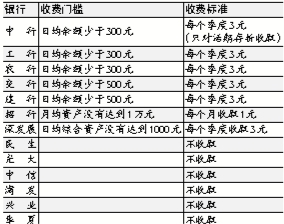

儲蓄賬戶 小額賬戶管理費

有錢存銀行是絕大多數中國人的習慣,但當持卡人的存款低于銀行的小額賬戶標準時,不但沒有利息可得,反而會遭遇資產縮水,被銀行倒扣一定的小額賬戶管理費。新條例規定取消一些特殊賬戶的年費和賬戶管理費,但不包含普通賬戶。

所謂小額賬戶管理費,是銀行針對日均余額低于一定數額的賬戶,按月、按季度或按年收取一定數額的管理費。據記者了解,一些銀行規定,當借記卡賬戶余額不足無法扣取小額賬戶管理費時,客戶一旦有資金入賬,銀行便會首先自行扣除小額賬戶管理費的欠款。

賬戶管理成本包括賬戶數據、交易數據的存儲,以及因管理賬戶數據、交易數據所投入的銀行業務係統、通訊網絡的軟硬件成本和人力成本等。而對于大額賬戶,可以通過綜合收益充抵賬戶管理成本。銀行表示,收取這部分費用能促進客戶歸並分散的不動戶,合理管理個人資產。

轉賬失敗 手續費不退

銀行間跨行轉賬收取手續費,早已是司空見慣的事情。而轉賬不成功手續費不退,許多用戶對此提出質疑。

近日有讀者吳先生向本報反映:“我用網上銀行向自己另一銀行名下的賬戶轉賬,轉賬金額共3萬元,但轉賬失敗。3萬元已返回我賬戶,但45元手續費卻沒有如數返回。”

記者走訪多家銀行了解到,目前跨行轉賬失敗,手續費不退已成行規。某大型國有銀行工作人員表示,目前銀行間的跨行轉賬業務需要借助央行的大、小額支付係統來完成,每一筆交易都需要向央行支付手續費。這筆手續費實際上是使用渠道的費用。

業內專家指出,如果信息正確就執行轉賬操作,信息有誤就返回。返回意味著交易中斷或停止,對中斷的交易收費是明顯不公平的。

打印對賬單費

生活中出于提取住房公積金、貸款等多種原因,市民都會需要持借記卡的交易記錄,然而在大多數銀行實行折卡分離的當下,此事便成為了有求于銀行的“特殊要求”。日前,市民劉先生去查詢近一年的房貸還貸明細,就遭遇了“被收費”。

銀行方面表示,收費原因是打印對賬單同時耗費了銀行的人力成本和紙張成本。目前,隨著用卡人數的增多,一些銀行較早前的交易記錄都已進行了打包壓縮,如果客戶需要查詢,銀行則需要層層申請和恢復數據等多項工作。

目前,雖然打印對賬單收費在各家銀行中實行得較為普遍,但是仍有銀行尚未收費。建行和農行的工作人員告訴記者,免費打印對賬單也並未給銀行增加太多的附加工作,因為客戶也不願意在不需要的情況下自找麻煩。