Ą@Ą@ĨŅļgĀŲĪéģøŠĀĪĪ°ęļgĀŲÁÍķÕŽãĻs°|ĄB°ęŪaēÎp§―ĪĪ°ęļgĀŲīšŪðšĘīúĪĪĪߥBĪĪ°ęŠĀŽė°|žÆķqļgĀŲŧP§ÞģNļgĀŲŽãĻsĐŌĶ@ĶP―sĻ2016Ķ~ĪTĐuŦŨĪĪļgēĢ·~īšŪðŦüžÆĪĩĪéĩoĨŽĄCĪĪļgēĢ·~īšŪðŦüžÆĐŌąÄķ°ŠšĶæ·~ē[ŧ\ĪFĪu·~ŧâ°ėŠšŦÂIēĢ·~,Ĩ]ŽAļËģÆĻîģyĄB·ŅŽīĄBĨÛŠoĄBđqĪOĄBŋûÅKĄBĶģĶâŠũÄÝĄBĪÆĪuĄBITģ]ģÆĻîģyĄBÂåÃÄĄBŠAļËĄBĪåÅéŪTžÖĨÎŦ~ĩĨĄCĨŧīÁģø§iŦÂIĪĀŠRĪĩĶ~ĪTĐuŦŨĪWzĶæ·~ŠšđBĶæąĄŠpĐMŊSÂI,ĻÃđïĪĩĶ~Ĩ|ĐuŦŨĐMĐúĶ~Ī@ĐuŦŨŠšĩoŪiÁÍķÕķiĶæđwīúĄXĄX

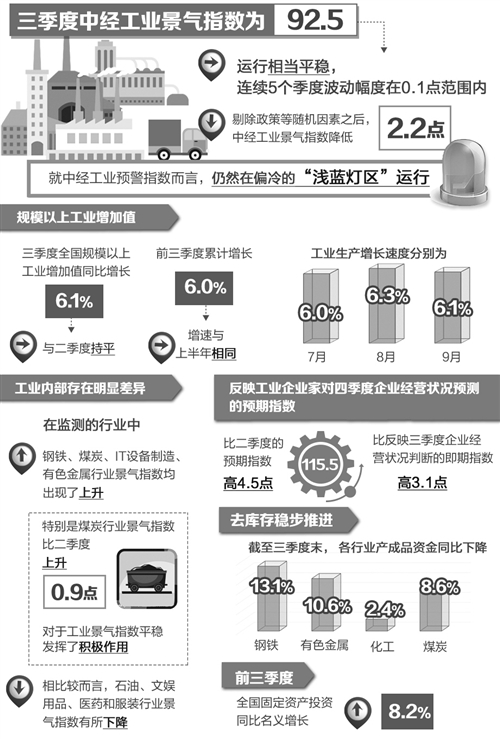

Ą@Ą@ĪĪļgĪu·~īšŪðšĘīúđwÄĩĩēŠGÅãĨÜ,2016Ķ~ĪTĐuŦŨĪĪļgĪu·~īšŪðŦüžÆŽ°92.5,đBĶæŽÛ·íĨÃ,ģsÄō5ÓĐuŦŨŠi°ĘīTŦŨĶb0.1ÂISģōĪšĄCį°ĢŽFĩĶĩĨĀHūũĶ]ŊĀĪ§Ŧá,ĪĪļgĪu·~īšŪðŦüžÆ°§C2.2ÂI,ĻâŠĖĪ§ŪtĪņĪWĐuŦŨēĪÂXĪj0.2ÂI,ÞWŠøŽFĩĶĶbĪu·~ĨÃđBĶæĪĪĩoī§ĪFŋn·ĨŠš§@ĨÎĄCīNĪĪļgĪu·~đwÄĩŦüžÆĶÓĻĨ,ĪīĩMĶb°ū§NŠšĄ§ēLÂÅŋO°ÏĄĻđBĶæĄC

Ą@Ą@ĪTĐuŦŨĨþ°ęģWžŌĨHĪWĪu·~žWĨ[ČĶPĪņžWŠø6.1%,ŧPĪGĐuŦŨŦųĨ;ŦeĪTĐuŦŨēÖpžWŠø6.0%,žWģtŧPĪWĨbĶ~ŽÛĶP;ĪTĐuŦŨĶUĪëĨũĪu·~ĨÍēĢžWŠøģtŦŨĪĀ§OŽ°6.0%ĄB6.3%ĐM6.1%,đBĶæĪ]ŽÛ·íĨÃĄC2016Ķ~Ī@ĶÜĪTĐuŦŨ°ęĪšĨÍēĢÁ`ČĶPĪņžWģt§ĄŽ°6.7%,ļgđLĪTĪëĨũŠšĪÏžuĪ§Ŧá,Īu·~žWģtŦOŦųÃĐw,đïĪ_§ŧÆ[ļgĀŲĨÃđBĶæĩoī§ĪFŦn§@ĨÎĄC

Ą@Ą@Īu·~ĪšģĄĶsĶbĐúÅãŪtē§ĄCĶbšĘīúŠšĶæ·~ĪĪ,ŋûÅKĄB·ŅŽīĄBITģ]ģÆĻîģyĄBĶģĶâŠũÄÝĶæ·~īšŪðŦüžÆ§ĄĨXē{ĪFĪWĪÉ,ŊS§OŽO·ŅŽīĶæ·~īšŪðŦüžÆĪņĪGĐuŦŨĪWĪÉ0.9ÂI,đïĪ_Īu·~īšŪðŦüžÆĨÃĩoī§ĪFŋn·Ĩ§@ĨÎĄCŽÛĪņļûĶÓĻĨ,ĨÛŠoĄBĪåŪTĨÎŦ~ĄBÂåÃÄĐMŠAļËĶæ·~īšŪðŦüžÆĶģĐŌĪU°ĄC

Ą@Ą@ĨŦģõŦHĪßģvĻBŦėī_

Ą@Ą@ĶbĪu·~ĨÃđBĶ抚ĶPŪÉ,ĪTĐuŦŨĪu·~ĩoŪiŋn·ĨĶ]ŊĀžWĶhĄCļgūúĪF6ĪëĨũĩužČŠš―ÕūãŦá,ĪTĐuŦŨĪu·~ĨÍēĢŠĖĨXžtŧųŪæÄ~ÄōÃkĪÉ,7ĶÜ9ĪëĨũĀôĪņĪĀ§OĪWšĶ0.2%ĄB0.2%ĐM0.5%ĄCļgđLŠņĨbĶ~ŠšŦėī_,Ķb7ĄB8ĪëĨũķ^īTģvšĨĶŽŊķŠš°ōÂĶĪW,9ĪëĨũĪu·~ĨÍēĢŠĖĨXžtŧųŪæĨXē{ĪF2012Ķ~ĨHĻÓŠššĶļĶPĪņĪWšĶ,ĪWšĶ0.1%ĄCĶPŪÉ,ŦeĪTĐuŦŨ,Īu·~ĨÎđqķqĶPĪņžWŠø2.0%,žWģtļûĪ@ĐuŦŨĐMĪWĨbĶ~ĪĀ§OĨ[§Ö1.8ÓĐM1.5ÓĶĘĪĀÂIĄC

Ą@Ą@Īu·~đBĶæÃĪĪĶVĶn,Ĩø·~đïĨžĻÓļgĀŲ§ÎķÕŠšđwīÁĶģĐŌĶnÂāĄCĪTĐuŦŨĨø·~īšŪð―ÕŽdĩēŠGÅãĨÜ,qģæŧÝĻDĐĩÄōĪWĪÉšAķÕĄB§ëļęŧÝĻDĐMĨÎĪuŧÝĻD§ĄĶģĐŌĶnÂāĄCĪÏŽMĪu·~Ĩø·~ŪađïĨ|ĐuŦŨĨø·~ļgĀįŠŽŠpđwīúŠšđwīÁŦüžÆŽ°115.5,ĪņĪÏŽMĪTĐuŦŨĨø·~ļgĀįŠŽŠp§PÂ_Šš§YīÁŦüžÆ°Š3.1ÂI,ĪņĪGĐuŦŨŠšđwīÁŦüžÆ°Š4.5ÂI;ĪTĐuŦŨĨø·~qģfĄ§°ŠĪ_Ĩŋą`ĄĻĪÎĄ§Ĩŋą`ĄĻŠšĨø·~Ķû82.4%,ĪņĪGĐuŦŨĪWĪÉ2.4ÓĶĘĪĀÂI,ģsÄō4ÓĐuŦŨŦOŦųĪWĪÉšAķÕ,qģfĪôĨĪwļgđFĻė2013Ķ~Ī@ĐuŦŨĨHĻÓŠšģĖ°ŠĪôĨĄC§ëļępđšĐMĨÎĪupđšĪĪĄ§žWĨ[ĄĻĪī§CĪ_Ą§īîĪÖĄĻŠšĨø·~ĪņŦ,ĶýŪtķZ§eē{ÁYĪpÁÍķÕĄC

Ą@Ą@·s°ĘŊāÂāīŦĐúÅã

Ą@Ą@Īu·~ĪšģĄ·s°ĘŊāÂāīŦŠšļņķH§óŽ°ĐúÅãĄCļgŠėĻBĐuļ`―Õūã,2016Ķ~ĪTĐuŦŨ,ļËģÆĻîģy·~ĨÍēĢĶXĶĻŦüžÆŽ°108.9(ĨhĶ~ĶPīÁ=100),ĪņĪWĐuŦŨĪWĪÉ0.7ÂI,ģsÄō3ÓĐuŦŨĨÍēĢžWģtŦųÄōĨ[§Ö,ĻTĻŪĄBđqĪlģ]ģÆĄBŧöūđŧöŠíĄBđqŪðūũąņĩĨĶæ·~ĶPĪņžWģtĪĀ§OđF13.4%ĄB9.8%ĄB8.8%ĐM8.0%;ITģ]ģÆĶæ·~Īu·~žWĨ[ČĶPĪņžWŠø9.8%,žWģtļûĪGĐuŦŨīĢ°Š1.0ÓĶĘĪĀÂI;ÂåÃÄĶæ·~Īu·~žWĨ[ČĶPĪņžWŠø10.6%,ĪņĪWĐuŦŨĪWĪÉ0.4ÓĶĘĪĀÂI,ģsÄō2ÓĐuŦŨ§eē{ĪWĪÉšAķÕĄC

Ą@Ą@ŦeĪTĐuŦŨ,°Š§ÞģNēĢ·~ĐMļËģÆĻîģy·~žWĨ[ČĶPĪņĪĀ§OžWŠø10.6%ĐM9.1%,ļûĪWĨbĶ~Ĩ[§Ö1.0ÓĐM0.4ÓĶĘĪĀÂI,ĪĀ§OĪņģWžŌĨHĪWĪu·~žWģt°Š4.6ÓĐM3.1ÓĶĘĪĀÂIĄCĨtĪ@Īčą,ĀHĩÛŦųÄō§ÖģtžWŠø,°Š§ÞģNēĢ·~ĐMļËģÆĻîģy·~ŠšĪņŦĪĢÂ_īĢ°Š,đïĪu·~ĩoŪiąĀ°Ę§@ĨÎĐúÅãžWąjĄCŦeĪTĐuŦŨ°Š§ÞģNēĢ·~ĐMļËģÆĻîģy·~ĶûģWžŌĨHĪWĪu·~žWĨ[ČĪņŦĪņĨhĶ~ĶPīÁīĢ°Š1.8ÓĶĘĪĀÂI,ĪwļgąĩŠņ45%ĄCĻäĪĪ,°Š§ÞģNĻîģy·~ĪņŦđFĻė12.2%,đïĪu·~žWŠøŠš°^ÄmēvķWđLĪF20%ĄCŽÛĪņĪ§ĪU,ķĮēÎĶæ·~ŠšžWģtÄ~ÄōĶ^ļĻĄCŦeĪTĐuŦŨ,ąÄÄq·~žWĨ[ČĨŅĪWĨbĶ~ĶPĪņžWŠø0.1%ÂāŽ°ĶPĪņĪU°0.4%;ĪŧĪj°ŠŊÓŊāĶæ·~žWĨ[ČĶPĪņžWŠø5.8%,ļûĪWĨbĶ~Ķ^ļĻ0.4ÓĶĘĪĀÂIĄC

Ą@Ą@Ĩø·~ŽÕ§QŠŽŠpĶnÂā

Ą@Ą@§@Ž°2016Ķ~ļgĀŲĩoŪiĨD―u,ĻŅĩđ°žĩēšcĐʧïēÄ~ÄōąĀķiĄCĨhēĢŊāŽFĩĶĪOŦŨĨ[Īj,ēÎpÅãĨÜŦeĪTĐuŦŨŋûÅKĐM·ŅŽīĨhēĢŊāĨþĶ~ĨØžÐĪwļg§đĶĻĪF80%ĨHĪW,Ž°Ĩ|ĐuŦŨ§đĶĻ2016Ķ~ĀĢīîēĘŋûēĢŊā4500ļUū·ĨŠĨkĄB°hĨX·ŅŽīēĢŊā2.5ŧõū·ŠšĨØžÐģþĐwĪF°íđę°ōÂĶĄCļgŠėĻBĐuļ`―Õūã,ĪTĐuŦŨė·ŅēĢķqŽ°8.4ŧõū·,ĶPĪņĪU°22%,°īTĪņĪGĐuŦŨÂXĪj13.1ÓĶĘĪĀÂI,ĪwģsÄō6ÓĐuŦŨĶPĪņĪU°ĄC

Ą@Ą@ĨhŪwĶsÃĻBąĀķiĄCšIĶÜĪTĐuŦŨĨ―,Īu·~Ĩø·~ēĢĶĻŦ~ļęŠũĶPĪņĪU°1.6%,°īTĪņĪGĐuŦŨÂXĪj0.5ÓĶĘĪĀÂI,ģsÄōĻâÓĐuŦŨĶbĨDĀį·~°ČĶŽĪJžWģtĨ[ĪjŠšIīšĪUĶPĪņĪU°ĄCĻäĪĪ,ŋûÅKĶæ·~ēĢĶĻŦ~ļęŠũĶPĪņĪU°13.1%;ĶģĶâŠũÄÝĶæ·~ēĢĶĻŦ~ļęŠũĶPĪņĪU°10.6%,°īTĪņĪGĐuŦŨÂXĪj4.3ÓĶĘĪĀÂI,°īTĪwģsÄō3ÓĐuŦŨÂXĪj;ĪÆĪuēĢ·~ēĢĶĻŦ~ļęŠũĶPĪņĪU°2.4%ŧPĨDĀį·~°ČĶŽĪJĶPĪņžWŠø§ÎĶĻÂAĐúđïĪņ;·ŅŽīēĢ·~ēĢĶĻŦ~ļęŠũĶPĪņĪU°8.6%,Ķý°īT°ŠĪ_ĨDĀį·~°ČĶŽĪJ°īT3.8ÓĶĘĪĀÂIĄC°ĶĻĨŧŪÄŠGĐúÅãĄCĀHĩÛŽÛÃöŽFĩĶŠšđęŽI,Ĩø·~ĶĻĨŧĐMļęēĢtķÅēv§ĄĪU°ĄCūÚēÎp,1ĶÜ8ĪëĨũ,ĻCĶĘĪļĨDĀį·~°ČĶŽĪJĪĪŠšĶĻĨŧŽ°85.87Īļ,ŦöĨiĪņĪfŪ|ĶPĪņīîĪÖ0.17ĪļĄC

Ą@Ą@ĻŅĩđ°žĩēšcĐʧïēē`žhĶļŠšŪÄŠGģvšĨÅãē{ĄCĀHĩÛĨhēĢŊāĄBĨhŪwĶsĄB°ĶĻĨŧĩĨŽFĩĶŠšđęŽI,Ĩ[Ī§ÃžWŠøŽFĩĶŠšąĀ°Ę,ė§ũŪÆŧųŪæĨXē{Ŧėī_ĐĘĪWšĶ,ŽÛÃöĨø·~ŠšļgĀįŠŽŠpĨXē{ĶnÂāļņķHĄCļgŠėĻBĐuļ`―Õūã,ĪTĐuŦŨ·ŅŽīēĢ·~đęē{§Qží249.9ŧõĪļ,ĶPĪņžWŠø180%;ŋûÅKĶæ·~§QžíÁ`ÃBŽ°456.2ŧõĪļ,ĶPĪņĪjīTžWŠø37ŋ;ĪTĐuŦŨĶģĶâŠũÄÝĶæ·~§QžíÁ`ÃBŽ°569.5ŧõĪļ,ĶPĪņžWŠø48.3%ĄCĪWzĶæ·~§QžíĪjīTĪWšĶ,°ĢĪFĻüĻė°ōžÆŪÄĀģŠšžvÅT,ŠņīÁŧųŪ抚ŦųÄōĪWšĶĪ]ŽOŦnėĶ]ĄCšÉšÞĪī§CĪ_Īu·~Á`ÅéĪôĨ,Ķý·ŅŽīĄBŋûÅKĄBĶģĶâŠũÄݧQžíēv§ĄĶģĐŌžWĨ[ĄCĪTĐuŦŨ·ŅŽīēĢ·~ūP°â§QžíēvŽ°4.2%,ĪņĨhĶ~ĶPīÁ°Š2.8ÓĶĘĪĀÂI;ŋûÅKĶæ·~ūP°â§QžíēvŽ°2.8%,ĪņĪWĐuŦŨĪU°0.3ÓĶĘĪĀÂI,ĪņĨhĶ~ĶPīÁĪWĪÉ2.7ÓĶĘĪĀÂI,ģBĪ_Šņ5Ķ~ĻÓŠšļû°ŠĪôĨ;ĶģĶâŠũÄÝĶæ·~ūP°â§QžíēvŽ°3.6%,ĪņĪWĶ~ĶPīÁīĢ°Š1.1ÓĶĘĪĀÂIĄCĨŅĪ_°ęŧÚĨÛŠoŧųŪæŦųÄōĻŦ§C,ĀĢÁYĪFĪWđCŧâ°ėŠš§Qží,ĪTĐuŦŨĨÛŠoēĢ·~ÁŦ·l4.5ŧõĪļ,Ķæ·~§QžíĨŅŽÕÂāÁŦĄC

Ą@Ą@ĨÚAķÕĶģąæĐĩÄō

Ą@Ą@ŦeĪTĐuŦŨ,Ĩþ°ęĐTĐwļęēĢ§ëļęĶPĪņĶWļqžWŠø8.2%(ĶĐ°ĢŧųŪæĶ]ŊĀđęŧÚžWŠø9.5%),žWģtĪņĪWĨbĶ~Ķ^ļĻ0.8ÓĶĘĪĀÂIĄCĶûĨþģĄ§ëļę60%ĨHĪWŠšĨÁķĄ§ëļęžWŠø2.5%,žWģtĶģĐŌīĢ°Š,ĶýĻĖĩMģBĪ_ļû§CĪôĨĄCĨhĶ~ĪUĨbĶ~ĨHĻÓ,ĐÐĶaēĢĶæ·~ĶbÃĐwļgĀŲĩoŪiĪĪĩoī§ĪFŋn·Ĩ§@ĨÎ,ĩMĶÓŦDēzĐĘĶ]ŊĀģvšĨžWĶh,°wđï§ëūũĶ掰Šš§ŧÆ[―ÕąąŽFĩĶŠšĨXŧOĻãĶģĪ@ĐwŠšĨēĩMĐĘĄC

Ą@Ą@ĪTĐuŦŨĪu·~Ĩø·~ĨXĪfĨæģfČĶPĪņžWŠø1.0%,žWģtĪņĪGĐuŦŨĶ^ļĻ0.4ÓĶĘĪĀÂI,đęē{ģsÄō2ÓĐuŦŨĶPĪņžWŠøĄCŦeĪTĐuŦŨ,§Ú°ęđïŽü°ęĐMŠF·ųĨXĪfÃBĶPĪņ§ĄĪU°1.9%,°īTĪņĪWĨbĶ~ĪĀ§OĶŽŊķ2.7ÓĐM1.0ÓĶĘĪĀÂI;đïĪéĨŧĨXĪfÃBĶPĪņžWŠø0.5%,§áÂāĪFĪWĨbĶ~ĶPĪņĪU°Šš§―ą;đïžÚ·ųĨXĪfÃBĶPĪņžWŠø1.8%,žWģtĪņĪWĨbĶ~ĪWĪÉ0.5ÓĶĘĪĀÂIĄCĶý°ęŧÚĀôđŌ§ÎķÕĻĖĩMī_Âø,Ĩ@ŽÉļgĀŲī_ÄŽĨFĪO,ė§ũŪÆēĢŊāđLģŅĨþēyĪÆŠšŊSžxĐúÅã,ĨhĨþēyĪÆĶģ·Ušt·UŊPŠšÁÍķÕ,ķTĐöžŊĀŋžWĶh,Ķa―tŽFŠv°ÝÃDĻSĶģ―wļŅ,Īu·~ĨXĪfŠŽŠpĪĢŪežÖÆ[ĄC

Ą@Ą@ŦeĪTĐuŦŨļgĀŲĨÃđBĶæķiĪ@ĻBŠíĐú§Ú°ęļgĀŲ§ÎķÕĪīģBĪ_ĨiąąSģōĪš,ĨXē{ž@ŊPŠi°ĘĨiŊāĐĘļûĪpĄCšîĶXĶUĪčąĶ]ŊĀ,ļgžŌŦŽīúšâ,2016Ķ~Ĩ|ĐuŦŨĄB2017Ķ~Ī@ĐuŦŨŠšĪu·~īšŪðŦüžÆĪĀ§OŽ°92.4ĐM92.5,đwÄĩŦüžÆŽ°70.0ĐM70.0,Ä~ÄōĐĩÄōĨÃĻŦķÕĄC

Ą@Ą@ĨtĪ@ĪčąĪ]nēM·ĄĶaŧ{ÃŅĻė,ĨØŦe§Ú°ęĪu·~§ÎķÕŠš°ōĨŧŪæ§―ĻÃĻSĶģ§ïÅÜ,Īu·~ĩēšcĐĘđLģŅŠš°ÝÃDĻĖĩMŽðĨX,Īu·~ĩoŪiÁŲĻSĶģ§đĶĻĨŅļę·―§ëĪJŦŽĶVģзsÅX°ĘŦŽŠšÂāÅÜ,ĶUšØĨŲŽÞļûŽ°ŽðĨX,ĩēšc―ÕūãĨô°ČÁcŦĄCĶbģošØIīšĪU,Ĩēķ·°ĩĶnĻâÓ°íŦų:°íŦųąĀķiĻŅĩđ°žĩēšcĐʧïē,§JŠAŪÄŊqĶnÂāĐŌūÉPŠýĪOĨ[ĪjĩĨ§xÃø,ĪÁđę§đĶĻĨhēĢŊāĨØžÐ,ĀuĪÆēĢ·~ĩēšc;°íŦųļĻđęģзsÅX°ĘĩoŪiūÔēĪ,ķiĪ@ĻBĀuĪÆģзsĀôđŌ,ąjĪÆģзs°ōÂĶ,ąĀ°ĘžWŠø°ĘĪOÂāīŦĄC

Ą@Ą@ĪpķKĪh:ĪĪļgēĢ·~īšŪðŦüžÆ

Ą@Ą@ĪĪļgēĢ·~īšŪðŦüžÆĨŅļgĀŲĪéģøŠĀĪĪļgÁÍķÕŽãĻs°|ĄB°ęŪaēÎp§―ĪĪ°ęļgĀŲīšŪðšĘīúĪĪĪßĐMĪĪ°ęŠĀŽė°|žÆķqļgĀŲŧP§ÞģNļgĀŲŽãĻsĐŌÁpĶX―sĻîĶÓĶĻ,ĐĩÄōĪĪļgēĢ·~īšŪðŦüžÆšĘīúĐMÃöŠ`ŠšķĮēÎĪu·~ŦÂIŧâ°ėĄC

Ą@Ą@ĻĖĶŦĶUĶÛĶbĪĪ°ęļgĀŲŧâ°ėŠšÅvŦÂĩøĻĪ,Ą§ĪĪļgēĢ·~īšŪðŦüžÆĄĻļōÂÜšĘīúĄBŦeÂĪđwÄĩ°ęĨÁļgĀŲŦÂIēĢ·~ŠšđBĶæąĄŠpĐMÁÍķÕ,ĪÎŪÉĩoąļģøđDĶæ·~ŧâ°ėĪĪŠš·sąĄŠpĄB·s°ÝÃD,ĶŪĶbĄ§§âīĪēĢ·~Ŋß°Ę,ŦPķiļgĀŲĩoŪiĄĻĄC

Ą@Ą@Ą§ĪĪļgēĢ·~īšŪðŦüžÆĄĻĶbīšŪðŦüžÆŠšpšâĪWąÄĨÎĪFŋWŊSŠšĄ§ÂųĶą―uĄĻĪčŠk;ĶbđwÄĩŦüžÆĪW,ąÄĨÎŽõĄBÂÅĩĨĪĶâŋOļđŦYēΊ―Æ[ĪÏŽMēĢ·~đBĶæĐŌģBŠšĄ§§NĄĻĄ§žöĄĻŠŽšA°ÏķĄĄC

Ą@Ą@ĪĪļgēĢ·~īšŪðŦüžÆĶÛ2009Ķ~ŦØĨßĨHĻÓ,ĪwŦųÄōĩoĨŽ31ĶļĄCļgĀŲĪéģøŠĀĶb§@ĶnĻCÓĐuŦŨŠšŦüžÆĩoĨŽĐMģø§iļŅÅŠĨ~,Ī]ĶbđBĨÎĪĪļgēĢ·~īšŪðŦüžÆ§@Ž°ļgĀŲđBĶæšĘīúĪĀŠRĪuĻã,đïĪjēģĐŌÃöŠ`ŠšļgĀŲĩoŪiŦĪj°ÝÃDŽã§PĪĀŠRĄCĻĖūÚĪĪļgēĢ·~īšŪðŦüžÆđï§ŧÆ[ļgĀŲĄBĪu·~ļgĀŲĄBŽÛÃöŦÂIēĢ·~ļgĀŲŠšĪĀŠRĐMģøđD,ĻãĶģĄmļgĀŲĪéģøĄnŋWŊSŠšĩøĻĪĐM§PÂ_,§óĶģĶÛĪvŠšÆ[ÂI,ąoĻėĪFŽÛÃöĶæ·~Ļó·|ŠšŠÖĐwĐMĪäŦų,ŦüžÆĪĀŠRĩēŠGĐMŦüžÐžÆūÚĪ]ģQžsŠxĀģĨÎĄC

[ģdĨô―sŋčĄGÁúĀR]

ĻĘICPÃŌ130248ļđĻĘĪ―šôĶwģÆ110102003391

ĻĘICPÃŌ130248ļđĻĘĪ―šôĶwģÆ110102003391