控制欲膨脹 美國攪亂國際格局的“芯”機

近期,一樁跨國並購吸引了全球目光。

美國芯片巨頭英偉達正式宣布將以近400億美元價格收購英國安謀公司(ARM)。

在半導體行業,跨國並購並不是什麼新鮮事兒,許多並購消息公布後,都會引發行業內的討論和關注。

然而譚主觀察到,這次的消息公開後,討論的范疇早已超出了並購本身,關注的焦點也不僅僅是技術和市場,甚至還引發了恐慌情緒。

這究竟是為什麼呢?

並購消息公布後,英國安謀公司和政府層面都第一時間公開表態。

英國安謀聯合創始人豪瑟在信中指出:

“被美國公司收購後,安謀或將成為美國的貿易武器,而使英國成為美國的附庸國。”

英國國際貿易部發言人表示:

“如果收購對英國國家安全或金融穩定構成威脅,英國政府將毫不猶豫地進一步調查此事”。

這次收購引發的反對聲浪之猛,為近年所罕見,甚至上升到了國家主權的層面。

一樁公司並購案為何會引發如此激烈的反應?這還要從美國近年來的頻頻動作說起。

2014年,美國高通收購了英國芯片制造商CSR公司,這家公司在藍牙、藍牙智能和音頻處理芯片領域技術極為先進。

同年,美國企業Cirrus Logic收購了英國公司歐勝,這家公司用于音頻處理的混合信號芯片聞名世界。

2018年,美國蘋果公司以6億美元收購了英國企業Dialog。

這三家芯片公司無論是從規模、技術,還是市場佔有率來看都在全球半導體行業佔有一席之地。

現在全都落入美國人的手中。

在這樣的形勢下,安謀公司被收購,極大刺激了英國,因為安謀公司是英國半導體碩果僅存的“掌上明珠”。

對于安謀的地位,賽迪集團總經理秦海林一句話總結道:

“無ARM,不設計。”

安謀為芯片設計提供架構,可以理解為芯片設計的“規則”。

沒有“規則”就無法設計,沒有設計也就沒法生產和制造芯片。

在全球手機芯片設計領域,安謀的“規則”處于統治地位。

某種程度上而言,全球每10個芯片研發人員中,有9個以上都得用安謀的“規則”去設計芯片,安謀公司的地位可見一斑。

美國人對英國的半導體公司的收購可以用“掃貨”來形容。

英國在芯片行業的“陣地”,正在紛紛落入美國的控制之下。

失去“陣地”並不是最可怕的。讓英國反應如此激烈的,是美國架設在“陣地”上的“武器”——制裁。

安謀創始人豪瑟認為,這使英國處于令人難以置信的立場,即關于安謀的產品出售給誰的決定,將在白宮而不是唐寧街做出。

豪瑟的擔心不是沒有道理,看看這些年來美國的行徑就知道。

把商業政治化的手法已經昭然若揭。

美國不僅四處挑起貿易戰,還針對不同國家肆意發動制裁。

這其中,在芯片等高科技行業的動作尤為頻繁,切斷企業的供應鏈條、逼迫外國公司出售業務。

當英國企業被納入美國的監管框架,它們將受到美國外國投資委員會、海外資產控制辦公室的直接監管控制,而這正是美國制裁的發起點。

安謀在半導體行業的地位決定,一旦美國利用它作為“槍手”發動制裁,其影響范圍將波及全球。

更讓英國感到擔心的是,如果美國利用安謀發動制裁,許多國家會採取反制措施。

那時,最直接承受傷害的可能是安謀這個“槍手”,而不是躲在背後的美國。

如果反制的火力過猛,到時候受到傷害的可不僅僅是企業的利益,英國的經濟主權受損也不是危言聳聽。

英國只能被迫替美國“擋子彈”。

在利益面前,昔日的盟友也淪為美國的附庸。

擔憂的不僅僅是英國,恐慌的情緒在蔓延。

首先就蔓延到了與英國僅隔一道海峽的歐盟各國。

不僅僅是因為這里離英國近,更重要的是歐盟各國的一些企業在全球半導體行業的某些環節有很大的話語權。

而這種格局正在被美國打破。

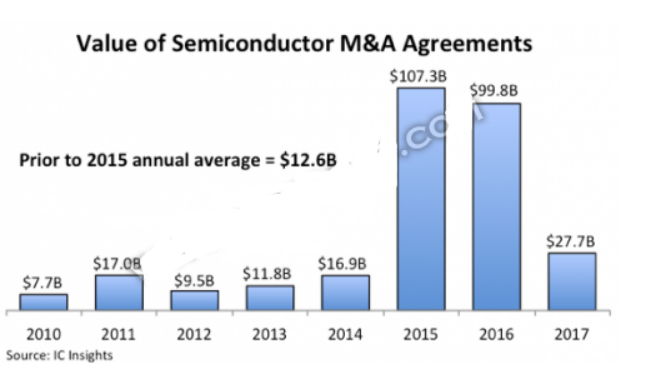

今年2月6日,集成電路行業分析機構IC Insights發布的研究報告顯示:

半導體並購活動在2019年的總額同比增長22%,達到317億美元。

科技記者葉展旗觀察到:

這幾年,美國公司在海外並購的步伐明顯加快。而歐洲的企業是其重點目標。

2016年,美國英特爾收購意大利半導體制造商Yogitech,該公司專注為機器人和無人駕駛汽車開發芯片,其技術在行業內獨一無二。

Wi-Fi之父塞斯林克斯創立的荷蘭企業GreenPeak也被美國企業收購,該公司在低功耗無線傳感器芯片領域享有優勢地位。

從2014年到今年年初,歐洲在半導體細分領域的王牌企業,屢屢被美國企業收購。

譚主粗略分析了一下被美國並購的歐盟企業,雖然大多數的規模不大,但卻是優質的“隱形冠軍”企業。

企業並購是商業行為,一方願賣,一方願買。

本來無可厚非,然而讓歐盟各國感到不安的是美國在並購中不但是“選手”,還充當“裁判”,成為許多並購案的仲裁者。

就在美國不斷收購歐洲科技企業時,卻頻頻阻撓歐洲企業收購美國企業。

美國外國投資審查委員會(CFIUS)曾阻止德國英飛淩公司收購美國的賽普拉斯半導體公司,理由是對美國“國家安全”構成威脅。

不僅如此,美國更是將自己“裁判”的手伸向了美歐之外的並購案中,頻頻利用“長臂管轄”的手段幹擾破壞正常的商業並購。

當中國企業收購陷入困境的德國半導體公司愛思強時,美國外國投資委員會突然插手,通過一係列“長臂管轄”的法律否決收購,並迫使德國政府改變主意。

2016年1月,一家中國風險投資基金以33億美元收購荷蘭Lumileds的交易同樣被美國出手阻撓。

據外媒報道,其原因可能是收購業務中涉及一項半導體核心技術,美國不希望中國公司掌握該技術。

在美國利用雙重標準進行的並購之下,半導體行業自由開放的規則被打破,整個行業鏈條的平衡也被破壞。

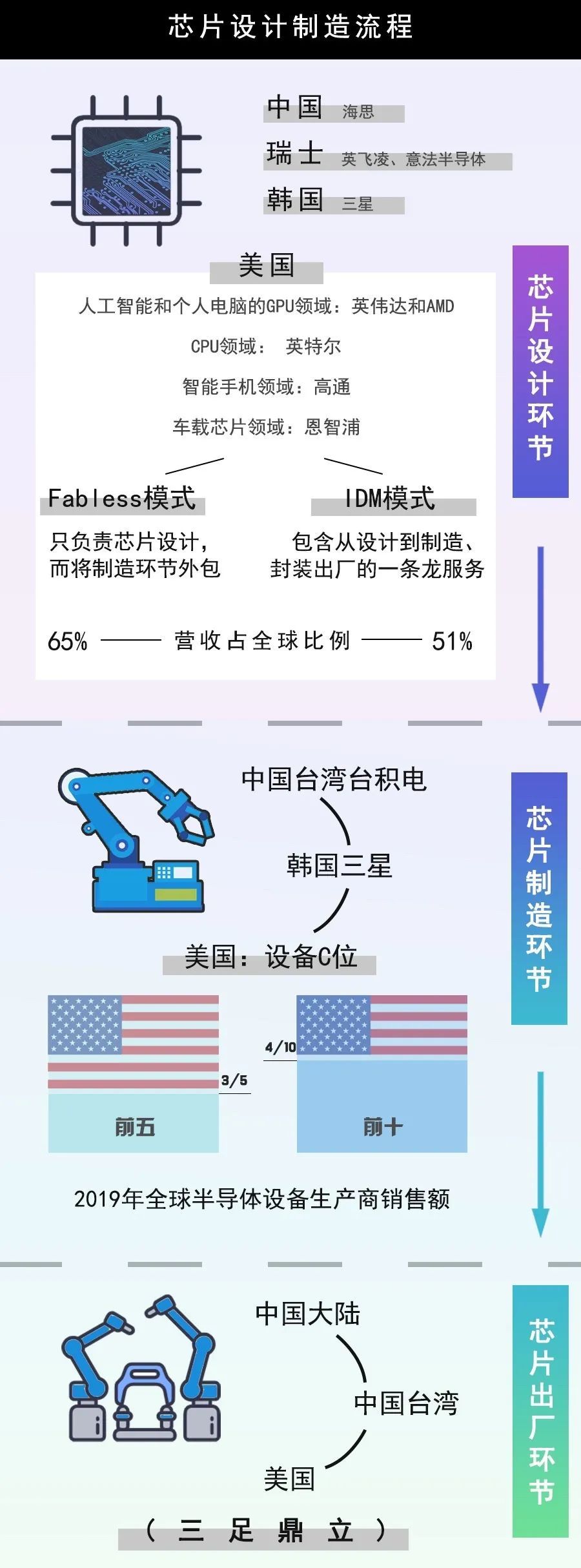

如果根據芯片設計制造的流程劃分,可以簡單分為芯片設計——芯片制造——芯片封裝測試三個環節。

▲ 滑動查看芯片設計制造全流程中各國位置

雖然美國公司在鏈條各個環節的實力都很強,但不足以統治整個產業鏈。

歐盟和東亞國家的一些公司佔據了一些鏈條上的“制高點”。

半導體行業是個高度全球化分工的產業,不同地區和國家的公司各有分工又相互協作,鏈條上下遊企業共同發展對于整個行業繁榮和技術進步是非常有益的。

如今,美國一番“攻城略地”,對整個產業鏈條的控制更強。

也就意味著它可以隨時切斷一些鏈條的連接點。

把商業活動政治化已經成為美國這幾年的慣用伎倆。

然而美國並不滿足于此。

對于一些高度依賴核心技術的行業,美國把手伸得更長,試圖控制整個產業鏈條,以此來操縱科技的研發為美國利益服務。

將商業政治化、科技政治化已經成為美國的逆全球化的重要“武器”,而在這當中,美國的盟友也沒能幸免。

英國和歐盟對美國的信任也慢慢動搖。

今年6月,負責歐盟競爭事務的歐委會執行副主席維斯塔格鼓勵歐盟企業在歐盟內部進行更多的跨境並購,以抵禦掠奪性外國買家,尤其強調電信市場整合的潛力。

這個“掠奪性外國買家”指的是誰,不言而喻。

復旦大學國際關係與公共事務學院國際政治係教授沈逸評論道:

“現在是美國從二戰結束,在半導體行業形成自身霸權地位之後,持續不斷的去鞏固自己霸權地位的表現,怎麼消除對自身霸權的威脅?就是要把潛在的競爭者吃掉。”

某種意義上而言,整個半導體產業鏈條上的任何一點風吹草動都會傳遞到末端的消費市場。

而中國作為最大的半導體消費市場應該如何應對這些風險挑戰呢?

在半導體產業鏈上,中國在芯片產業的設備、材料、集成電路設計、晶圓代工和封裝測試五大領域均有相應對標的廠商。

在前端的芯片設計環節,有作為世界十大半導體廠商的海思;在芯片制造環節,代工有中芯國際;在材料領域,有中環股份,有研新材……

總之,中國產業鏈相對比較齊全。

但也要看到,在關鍵領域和核心技術的突破上,我們還有很大差距。

半導體行業格局發生的種種變化也不斷提醒我們,逐步完成國產替代,擺脫依賴是必由之路,沒有捷徑可取。

這幾年,中國半導體行業的發展已經傳遞出一些積極的信號。

產業界在探索新的可能。

這幾年,一位年過七旬的老人不斷從零出發,重新創業。

最近,他融資150億元在山東青島開辦了一家新的半導體企業,想要再次填補一個大陸集成電路產業的空白。

這位年過七旬的老人叫張汝京。

他是中芯國際的創始人,被譽為中國半導體之父。

如今,中芯國際已成為中國內地規模最大,技術最先進的集成電路芯片代工企業。

而張汝京沒有停下腳步,而是瞄準中國半導體行業的空白和短缺不斷再出發。

他也是許多中國“半導體人”的縮影,無論年齡,無論成就,始終面向未來,敢于刀刃向內。

學界在把理論轉化為實踐。

今年畢業季,走向社會的不僅有畢業生,還有從學界誕生的成果。

7月25日,中國科學院大學公布了該校首期“一生一芯”計劃成果。

國科大2016級計算機學院本科生金越、王華強、王凱帆、張林雋和張紫飛,僅用4個月就主導完成了一款64位處理器芯片設計。

這款芯片被命名為果殼,這成為了他們最硬核的畢業證書。5位畢業生現在正在深圳,參與新的更高性能芯片的設計。

資本加大投入也成為一個風向標。

截至9月24日,在科創板市值前十的公司中,有七家是半導體企業。

還有一名掌管資金近200億人民幣的基金經理,將自己投資組合中的所有股票,都換成了中國的半導體企業。

“半導體熱”不只是一陣風,它的背後是整個中國的共識。

9月25日,工信部電子信息產業發展研究院發布《中國集成電路產業人才白皮書(2019-2020)》。數據顯示:

2019 年我國直接從事集成電路產業的人員約51.19 萬人,同比增長11.04%。集成電路產業2019 年銷售額為7562.3 億元,同比增長15.8%。

縱觀半導體行業的發展歷史,這個增幅著實不小。

中國現在也成為全球集成電路生產線建設最活躍的地區之一。

我們正在努力奔跑。