農業經濟持續向好 農民收入增長穩定

2020年三季度,在各項支農惠農政策的積極作用下,我國農業經濟持續向好,基本恢復至疫情前水平,種植結構持續優化,生豬產能持續恢復,農業投資快速增長,農產品貿易持續改善,農民收入穩定增長。從未來預期看,四季度農業景氣有望延續回升態勢;明年一季度,由于疫情造成同比基數較低的影響,景氣指數會有明顯回升。

2020年三季度,我國農業經濟持續向好,已基本恢復至疫情前水平。中經農業經濟景氣監測預警結果顯示,三季度,中經農業經濟景氣指數(以下簡稱農經景氣指數)為99.5,比二季度回升1.1點,且比上年同期水平高0.6點。中經農業經濟預警指數(以下簡稱農經預警指數)為80.0,與二季度持平,繼續在“淺藍燈區”運行。

農經景氣指數持續回升

與二季度相比,三季度構成農經景氣指數的6項指標(僅剔除季節因素,保留隨機因素)均不同程度回升:農業生產、財政農林水支出、務農收入和農業投資增速繼續回升,農產品出口降幅持續收窄,農業勞動生產率持續好轉。進一步剔除隨機因素後的景氣指數(農業經濟景氣指數走勢圖中的藍色曲線)比農經景氣指數低2.0點。

以上數據表明,面對疫情衝擊以及洪澇災害、重大病蟲害的不利影響,國家及時出臺係列強農惠農政策保糧食生產、促農業穩定,對農業景氣水平的提升發揮了積極的促進作用。

三季度,農經預警指數為80.0,連續三個季度持平,繼續在“淺藍燈區”運行。在構成農經預警指數的10項指標中,位于“紅燈區”的有1項指標,為豬料比;位于“黃燈區”的有1項指標,為農產品生產價格指數;位于“綠燈區”的有2項指標,分別為谷物及制品進口額和農林水財政支出;位于“淺藍燈區”的有3項指標,分別為農林牧漁業固定資產投資、農業生產資料價格指數(逆轉)和糧油食品零售;位于“藍燈區”的有3項指標,分別為第一產業增加值、農村居民人均經營凈收入和農產品出口。從預警指數結果看出,雖然農經景氣指數已經超過疫情前水平,但部分指標依然偏低,農業經濟的恢復態勢仍需進一步鞏固。

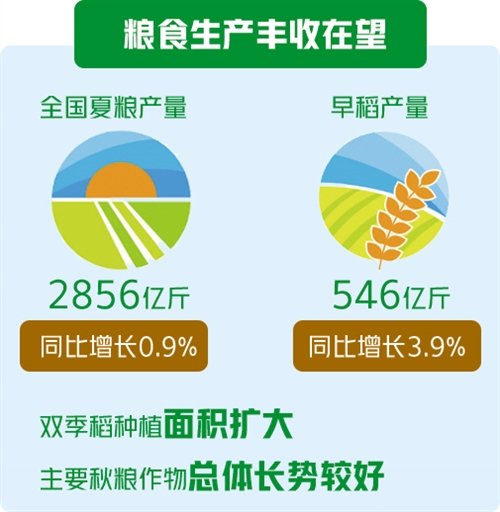

糧食產量有望再創新高

前三季度,第一產業增加值為48122.5億元,同比增加2.3%,比上半年累計增速上升1.4個百分點。

糧食生產豐收在望。前三季度,農業(種植業)增加值同比增長3.8%,增速與上半年持平,其中三季度增長3.9%。夏糧早稻實現增產增收。全國夏糧早稻產量合計3402億斤,其中全國夏糧產量2856億斤,增加24.2億斤,同比增長0.9%;早稻產量546億斤,增加20.6億斤,同比增長3.9%,扭轉了連續多年下降的趨勢。秋糧豐收在即。今年我國加大雙季稻種植補貼支持力度,雙季稻種植面積擴大,為糧食豐收奠定了基礎。與此同時,主要秋糧作物總體長勢較好,秋糧生產有望再獲豐收。糧食種植結構也在持續優化,優質小麥、優質稻谷種植面積進一步擴大,大豆播種面積持續增加。據農業農村部預計,全年糧食產量有望保持在1.3萬億斤以上,將再創歷史新高。

畜牧業產能正在加速恢復。前三季度全國豬牛羊禽肉產量5251萬噸,同比下降4.7%,降幅比上半年收窄6.1個百分點。其中,生豬產能持續恢復。今年各地採取增加資金補貼、保障生產用地等措施推進生豬復產擴能,生豬存欄連續回升。三季度末全國生豬存欄37039萬頭,比二季度末增長9.0%,自上年四季度以來連續四個季度環比增加;生豬出欄同比降幅明顯收窄,前三季度全國生豬出欄36186萬頭,同比下降11.7%,降幅比上半年收窄8.2個百分點,其中三季度出欄同比由負轉正,增長15.1%;前三季度豬肉產量為2838萬噸,同比下降10.8%,降幅比上半年收窄8.3個百分點。牛羊生產也基本穩定。前三季度全國肉牛出欄3093萬頭,比上年同期減少43萬頭,下降1.4%;牛肉產量450萬噸,減少8萬噸,下降1.7%;牛奶產量2329萬噸,增加175萬噸,增長8.1%。三季度末全國牛存欄9572萬頭,同比增長2.3%,環比增長4.0%。前三季度全國羊出欄21049萬只,比上年同期減少733萬只,下降3.4%;羊肉產量324萬噸,減少6萬噸,下降1.8%。三季度末全國羊存欄31217萬只,同比下降0.1%,環比增長2.1%。家禽生產保持較快增長態勢。前三季度全國家禽出欄107.9億只,比上年同期增加5.9億只,增長5.8%;禽肉產量1639萬噸,增加100萬噸,增長6.5%;禽蛋產量2493萬噸,增加121萬噸,增長5.1%。三季度末全國家禽存欄67.2億只,同比增長7.5%,環比增長17.1%。

農產品出口降幅持續收窄

前三季度,我國農產品出口額為544.4億美元,同比下降2.7%,降幅比上半年收窄1.0個百分點,連續2個季度收窄。

我國優勢農產品積極克服疫情影響,出口狀況逐步好轉。前三季度,水海產品出口同比下降10.8%,分別比1月至3月、1月至6月累計降幅收窄7.2個和5.7個百分點;鮮、幹水果及堅果保持快速增長態勢,同比增長22.7%。

前三季度,我國谷物及其制品進口額為68.7億美元,同比增長45.7%,增速比上半年上升24.4個百分點,呈大幅上升態勢。其中,小麥、玉米、高粱進口呈快速增長態勢。數據顯示,小麥進口17.1億美元,同比增長157.3%,增速比上半年上升73.1個百分點;玉米進口14.3億美元,同比增長68.8%,增速上升52.9個百分點;高粱進口8.2億美元,同比增長481.2%,增速雖不及上半年但仍呈快速增長態勢。與此同時,大麥的進口也呈快速回升態勢,前三季度大麥進口10.8億美元,同比下降12.7%,降幅比上半年收窄19.1個百分點。稻谷及大米進口需求總體平穩,前三季度進口8.8億美元,同比下降1.3%,而上半年為同比增長2.8%。谷物及其制品進口的快速攀升主要在于國內養殖業快速回升,玉米等飼料用糧需求增加、價格上漲進而帶動糧食進口需求的增加。

農產品生產價格漲幅回落

三季度,農產品生產價格同比上漲14.8%,漲幅比二季度回落6.3個百分點,漲幅連續兩個季度回落。農產品生產價格漲幅的回落主要與畜牧業特別是生豬價格漲幅回落有關。

從主要農產品來看,豬、牛價格漲幅均不同程度回落,活羊價格漲幅基本持平。三季度生豬生產價格同比上漲59.0%,漲幅回落30.3個百分點;活牛生產價格上漲8.9%,漲幅回落3.7個百分點;活羊價格上漲10.3%,漲幅基本持平(微升0.1個百分點)。蔬菜價格上漲較快。三季度蔬菜價格上漲9.1%,而二季度為同比下降3.2%。

從三大主糧看,玉米價格快速上漲,稻谷價格溫和上漲,小麥價格有所回落。數據顯示,三季度玉米價格同比上漲8.5%,漲幅比二季度上升3.7個百分點;稻谷上漲2.3%,漲幅上升1.1個百分點;小麥價格下跌1.2%,而上季度為上漲1.8%。

生豬價格衝高回落,豬料比總體高于二季度。三季度,豬料比為13.41:1,比二季度有所回升,但低于此輪“豬周期”的最高水平。分月來看,生豬價格呈現先漲後跌走勢。7月由于生豬出欄大幅收窄,市場供應趨緊,加之上漲的價格激發養殖戶惜售情緒,進一步推高市場價格,6月第4周生豬價格為每公斤33.77元,8月第1周升至37.44元。之後,隨著生豬出欄量的增加,供求緊張局面有所緩和,生豬價格逐步回落,9月第4周降至每公斤35.15元。雖然生豬產能的恢復平抑了生豬價格上漲態勢,但對飼料需求的增加導致飼料價格持續攀升。7月第1周飼料價格為每公斤2.61元,9月最後一周升至每公斤2.82元。總體來看,生豬養殖盈利水平有所下降。

從後期走勢來看,我國通過生豬規模化標準化養殖,加大政府補貼力度,以及龍頭企業帶動等方式加快生豬產能的恢復,生豬供給形勢持續改善,預計生豬價格或將穩步下行。

務農收入增速持續回升

隨著國內疫情防控向好態勢持續鞏固,餐飲等行業的防疫限制措施逐步放寬,居民外出就餐消費回升,居家消費減少,糧油、食品零售額增速回落至疫情前水平。前三季度,反映最終消費的糧油、食品零售額為11109.7億元,同比增長10.6%,增速比二季度回落2.3個百分點,但增速與上年同期持平,零售終端食品需求接近疫情前水平。

務農收入增速持續回升。前三季度,農村居民人均經營凈收入為3788元,同比名義上升4.5%,比上半年增速上升2.7個百分點。農村居民人均可支配收入12297元,增長5.8%,扣除價格因素,實際增長1.6%,而上半年為同比下降1.0%。農村居民人均可支配收入名義增速快于城鎮居民3.0個百分點,實際增速快于城鎮居民1.9個百分點。

養殖業帶動農業投資持續加速。前三季度,農林牧漁業固定資產投資同比增長15.3%,增速比上半年上升9.8個百分點。其中,受生豬養殖投資需求的帶動,畜牧業固定資產投資持續加速,前三季度達80.0%,比上半年累計增速上升31.9個百分點;農業(種植業)、漁業固定資產投資均不同程度好轉,前三季度投資同比分別下降6.6%和17.8%,比上半年降幅分別收窄4.3個和10.2個百分點;林業固定資產投資由增轉降。

財政加大支農力度。政府加大“三農”支持力度,重點支持農業發展短板,支農財政資金增速持續加快。前三季度,財政農林水支出15916億元,同比增長9.9%,比上半年上升2.0個百分點。

前三季度,第一產業勞動生產率為人均22886.7元(可比價),同比增長5.6%,增速比二季度上升1.4個百分點,趨近疫情前增長水平。

總體來看,三季度,在各項支農惠農政策的積極作用下,農業經濟延續恢復性增長態勢,種植結構持續優化,生豬產能持續恢復,農業投資快速增長,農產品貿易持續改善,農民收入穩定增長。

從未來預期看,全年糧食有望再獲豐收,為穩定市場預期、確保糧食安全奠定堅實基礎;同時,隨著生豬產能恢復政策的積極落實,豬肉供求形勢將進一步好轉,農產品價格漲幅有望繼續回落。然而,疫情在全球多地反彈,產業鏈供應鏈再次受阻,加之多國限制甚至停止糧食出口,國際農產品市場運行的不確定性持續增加。綜合來看,四季度農業景氣有望延續回升態勢,明年一季度由于疫情造成同比基數較低的影響,景氣指數會有明顯回升。

經模型測算,2020年四季度、2021年一季度農經景氣指數分別為99.8和101.2,農經預警指數分別為83.3和86.7,預警燈號有望回升至正常的“綠燈區”運行。

當前國內外經濟形勢依然復雜嚴峻,我國農業現代化水平較低、規模化程度不高、農產品品種結構不合理、抗風險能力較弱等深層次矛盾問題依然突出。為確保我國農業穩步發展,需深入推進鄉村振興戰略,毫不放松抓好糧食生產,不斷夯實農業穩產保供能力,打牢農業發展基礎。(經濟日報社中國經濟趨勢研究院 國家統計局中國經濟景氣監測中心)