金融科技這樣賦能消費金融

剛剛過去的牛年春節掀起了一股消費高潮。無論是屢創新高的電影票房,還是餐廳、景區限流下的人頭攢動,以及眾多電商平臺的優異“戰績”,都充分展現了人們的消費熱情和購買力。業內人士看來,在新冠肺炎疫情得到有效控制的情況下,內需消費逐漸恢復,消費金融在拉動內需、促進消費升級、服務實體經濟中的作用將更加明顯。而金融科技與消費金融的融合,則極大地提高了金融服務的可得性和普惠性。

服務效率不斷提升

“每到春節,紅包都要發出去好幾千元,還有各種應酬,手頭有點緊,本來想買臺新電腦,感覺只能推後了。”在成都某教育培訓機構工作的陳翔,說出了不少人的感受。每到春節好事不少,但開銷加大、手頭拮據,很多想辦的事情只能“將就”。

為了讓“就地過年”更暖心,在牛年春節到來前,成都銀行就適時推出多種普惠金融貸款,其中也包括針對工薪階層推出的審批迅速、期限靈活的“隨意分”信用卡消費分期。消費者無需抵押擔保,就可以獲得可用于裝修、婚慶、旅遊、醫療等日常消費的專項資金,最高可申請金額30萬元,用款期限十分靈活,短至1天、長可到5年。

借助科技手段提升消費金融服務質效的金融機構顯然不只成都銀行一家,通過大數據技術的有效利用,金融機構能更加清晰地了解持卡人消費習慣、資金流水等,從而更精準地為消費者提供金融服務。在春節期間,包括中國銀行、郵儲銀行、浦發銀行、上海農商行等在內的多家金融機構都推出更便捷的消費金融服務,陪伴人們度過一個美滿幸福的春節。

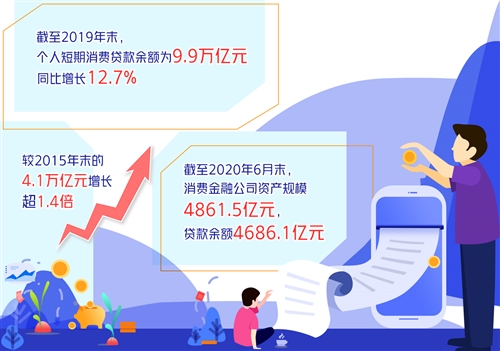

牛年春節的熱鬧景象正是我國消費金融發展的一個縮影。近年來,我國消費金融發展迅速,尤其是短期消費貸款增長明顯。數據顯示,截至2019年末,個人短期消費貸款余額為9.9萬億元,同比增長12.7%,較2015年末的4.1萬億元增長超1.4倍。根據中國銀行業協會統計,截至2020年6月末,消費金融公司資產規模4861.5億元,貸款余額4686.1億元。盡管受疫情衝擊,2020年消費貸款增速出現暫時性下降,但業內對消費金融的發展韌性一直有良好預期。中國銀行研究院此前發布《全球銀行業展望報告》稱,預計2021年個人短期消費信貸余額將同比增長約15%。

“歷史和國際經驗表明,一國經濟在走向成熟的過程中,居民消費數量和質量的提高將成為經濟增長和結構升級的重要推動力。在構建‘雙循環’新發展格局過程中,消費金融將在促進消費、擴大內需等方面發揮積極作用。”在招聯金融首席研究員董希淼看來,金融科技是消費金融的核心競爭力。他說:“2021年,消費金融行業應深化金融科技應用,提升運營效率,適度降低信貸利率、降低客戶成本,並加強貸款流向監控。”

“線上線下”雙輪驅動

作為消費金融的重要組成部分,消費金融公司在2020年取得了令人矚目的發展。突如其來的疫情既是消費金融公司共同面對的壓力,也成為發展的試金石。在這場壓力測試中,及早探索線上化發展,投入數字化能力構建的公司更經受住了考驗。比如在疫情期間,馬上消費金融以數字化全閉環能力和遠程雲辦公技術,保障了線上服務零間斷,實現了逆勢下的高質量發展。僅用不到48小時,該公司就完成了雲呼叫中心遠程辦公全部部署,以“AI+人+機器人”的人機協作立體化服務創新模式,保障金融服務全時段覆蓋,通過人工智能、雲平臺和信息安全三大技術,實現了雲呼叫中心遠程辦公的業務標準化、自動化、智能化,並免費開放技術資源,助力更多企業應對疫情衝擊、順利復工復產。

同樣在疫情期間,中郵消費金融為受疫情影響的各類客戶開通綠色通道,並上線“U郵雲客服”,通過在線視頻受理客戶訴求、資金用途回訪、線上調解處理等,拓寬“非接觸式服務”渠道,在緩解客服壓力的同時給予客戶暖心服務。

多位業內人士向經濟日報記者表示,疫情催生的“非接觸式”金融服務發展還將加快,並成為消費金融的突出特點之一。中行研究院認為,接下來消費金融獲客方式將向多元化演變,引入線上直播等新模式,深化互聯網平臺、智能家居等嵌入式營銷;產品和服務向“數字化”轉型,加快遠程面談、“無人銀行”等新型服務模式發展;強化貸後管理的“非接觸化”能力,催收“機器人”、區塊鏈技術加快應用。

值得注意的是,消費金融的數字化發展,也改變了線上線下的協同發展模式。未來場景金融將進入深入挖潛的新發展階段。也就是說,消費金融增長模式將走向“線上線下”雙輪驅動的發展模式,消費金融公司需要搭建貫穿全渠道的生態圈和金融服務體係,全方位挖掘消費者的潛在需求。

科技助力防控風險

“風險防控能力是消費金融機構穩健發展的基石,也是衡量其合規水平的指標之一。”捷信消費金融公司有關人士表示。2020年末,銀保監會下發《關于促進消費金融公司和汽車金融公司增強可持續發展能力、提升金融服務質效的通知》,要求消費金融公司根據自身發展戰略和業務定位優化資源配置,強化自主風控能力建設,提高風險識別和應對能力。近期發布的《消費金融公司監管評級辦法(試行)》中,風險管理權重佔比最高,也側面印證了這一點。

近年來,各消費金融公司積極推動渠道下沉,與傳統金融機構錯位發展,極大拓寬了金融服務的覆蓋面。對此,業內專家表示,一般而言,下沉客戶群體徵信數據缺乏,還款能力存在較大不確定性,且社會對小額失信的懲戒力度不夠,相關消費金融業務風險管理難度較大。這更需要對客戶進行精準把控和智能管理,通過對客戶進行千人千面的畫像,提高風控水平,嚴控資產質量。

在實踐中,多家消費金融公司都開始布局基于人工智能技術的反欺詐體係,用于保證賬戶安全、攔截個人欺詐和團夥欺詐,保障資產質量。以中郵消費金融為例,該公司已建立了涵蓋全生命周期的風險模型架構,全面覆蓋主要渠道和產品,完成定制化的申請評分、行為評分和催收評分,還建立起收入預測模型、資金饑渴模型等用于風險管理。招聯消費金融通過風控模型創新應用,建設多維立體的防共債體係,能夠對高風險客戶提前識別、預警並管控,並在業內首創了“AI智慧大腦”,與貸後管理、客戶服務等業務策略耦合。

此外,利用金融科技完善風控體係需堅守合規意識。“鑒于金融科技的本質是金融,消費金融公司應該嚴格遵循監管要求,在促進金融科技發展和防范風險積聚之間求得平衡。”蘇寧消費金融公司總經理劉鋒表示,“科技有利于提升消費金融公司的服務效率和質量,但是也需要警惕金融科技過度使用造成部分大型科技公司的市場壟斷和不公平競爭,以及過度採集客戶數據,侵犯客戶隱私。”(經濟日報-中國經濟網記者 錢箐旎)