Ą@Ą@ĨŠđÏĄG―æŪaĨX°âĄ§ŧrąøĄĻļęŪÆĄC

Ą@Ą@ĨkđÏĄGĐņķUĪHšŲĩđĶŅĪjĄ§ĨīĪuĄĻīNŽOĪķēÐ―æē]ĄCšôĩļđÏĪų

Ą@Ą@ėžÐÃDĄGĪkĪjūĮĨÍĄ§ŧrąøĄĻÉķU·ÓĪųģQģc―æ

Ą@Ą@Ą§ŧrąøĄĻÉķUļgīCÅéÃnĨúŦáĄAĪÞĩožsŠxÃöŠ`ĄCĶý°OŠĖŠņĪé―ÕŽdĩoē{ĄAĄ§ŧrąøĄĻÉķUĪ§·ĪīĶbēąĶæĄAĶbģĄĪĀQQļsĪšĄAĶģ―æŪaĨHĄ§ĪjūĮĨÍÉķUÄ_ŧrąøĄĻŽ°ūŧĀYĪ―ĩMĨX°âĪkĨÍĄ§ŧrŦųĄĻ·ÓĪųĪÎĩøĀWĄC§óĶģĻpĪHĐņķUŠĖšŲĄAĨHĄ§ŧrąøĄĻĐčĐãŦáĄAĶpĩLŠkŦöŪÉÁŲīÚĄAĨiĪķēÐ―æē]ÁŲīÚĄC°wđïĄ§ŧrąøĄĻÉķUđðļTĪĢĪąĄŠpĄAąMŪašŲšôķU§@Ž°·sŋģŠšķUīÚ§ÎĶĄĄAšĘšÞĐMŠvēzŠšÃøŦŨļûĪjĄC8Īë24ĪéĄAĨŅŧȚʷ|ĄBĪuŦHģĄĄBĪ―ĶwģĄĄBšôŦHŋėĨ|ģĄĐeĨŋĶĄĩoĨŽŠšĄmšôĩļÉķUŦHŪ§ĪĪĪķūũšc·~°ČŽĄ°ĘšÞēzžČĶæŋėŠkĄnđïĪ_ĶđšØŪÕķéķUĩĨšôķU§ÎĶĄĪ@Đw·|°_ĻėĶģĪOŠššĘšÞĐMŠvēzŪÄŠGĄC

Ą@Ą@ĻĘĩØŪÉģø°OŠĖŠZŽõ§Qđęēß°OŠĖÁúģ·§°

Ą@Ą@Ą―Á|ģø

Ą@Ą@Ķģ―æŪaĨX°âĄ§ŧrąøĄĻļęŪÆ

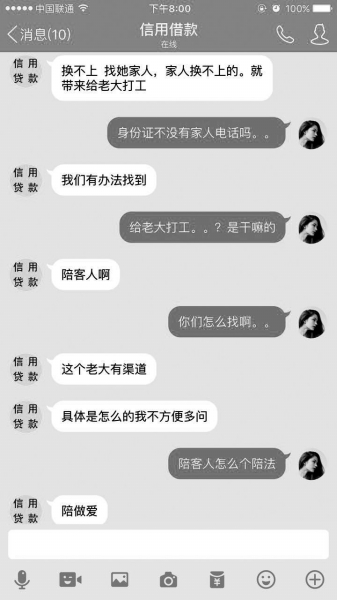

Ą@Ą@ļgīCÅéđðĶļÃnĨúŦáĄAĄ§ŧrąøķUīÚĄĻķiĪJķVĻÓķVĶhĪHŠšĩøģĨĪĪĄCīCÅé―ÕŽdĩoē{ĄAĶbĪ@ĻĮÉīÚļsĪĪĄAĪkĪjūĮĨÍĄ§ŧrŦųĄĻÉīÚĪwļgĶĻŽ°Ī―ķ}ŠšŊĩąKĄAģqđLĄ§ŧrŦųĄĻĨiĨHÉīÚŠšŠũÃBŽOīķģqÉīÚÃBŦŨŠš2ĶÜ5ŋĄAĶýđOīÁĨžÁŲąNąÁ{ŧr·ÓģQĪ―ĨŽŠšŦÂŊŲĄC

Ą@Ą@Ī@ĶėĄ§ŧrŦųĄĻÉīÚĪHĪpŠLĄ]ĪÆĶWĄ^ĶbąĩĻüīCÅéąÄģXŪÉšŲĄAĶoĶ]ģз~ķ}šôĐąŧÝnķiģfĄAģqđLĄ§ÉķUÄ_ĄĻĶVĨŧOĪWŠšĄ§žôĪHĄĻÉĪF500ĪļŋúĄCĶ]đOīÁĩLŠkÁŲīÚĄAĶoĪSļgĪHĪķēÐķiĶæĄ§ŧrŦųĄĻķUīÚĄAđïĪčnĻDĶoĩo°eĶÛĪvŠšĨÍŽĄ·ÓĄBĐmĶWĄBĻĨũÃŌĄBŪaŪxĶa§}ĐMŪaĪHÁpŦYĪčĶĄĄAĨHĪÎīXĶWĶPūĮŠšÁpŦYĪčĶĄĄAĻÃŊÁnĪFĪpŠLĪâŦųĻĨũÃŌŠšīXąiŧr·ÓĐMĩøĀWĄAŪÖđęŦHŪ§ŦáÉĨXĪF5000ĪļĩđĶoĄAĪ@ĐPŠš§QŪ§ŽO30%ĄAĶ]đOīÁĨžÁŲĄAĶoūDĻėĨXÉĪHŠšŦÂŊŲĄAĄ§ĨLĖīNŦÂŊŲŧĄÁŲĪĢĪWīN§âŧr·ÓĩoĩđŪaĪHĄBĩoĩđŠBĪÍĄCĄĻĶPŪÉĄAĪpŠL§iķD°OŠĖĄAÁŲĶģĪHĶbQQļsĪšĪ―ķ}°â―æĄ§ĪjūĮĨÍÉķUÄ_ŧrąøļęŪÆĄĻĄC

Ą@Ą@·í°OŠĖĨHķRŪaĻĨũēKĨ[Ą§ŧrąøĄĻÉķUQQŦáĄAđïĪčĶV°OŠĖĪķēÐĄAĐŌ°âļęŪÆŽ°ĨžĪÎŪÉÁŲīÚŠšĪjūĮĨÍĄ§ŧrŦųĄĻ·ÓĪųĐMĩøĀWĄAĶÓÓĪHļęŪÆĨ]ŽAÁpŦYĪčĶĄĄBŪaŪxĶí§}ĄBūĮŪÕđqļÜĪÎĶŅŪvĩĨļÔēÓŦHŪ§ĄC

Ą@Ą@°OŠĖĶVĻäĨIīÚŦáĄAĨL·í§YĩoĻÓīXÓĶWšŲŽ°Ą§ÉķUÄ_ĄĻĄBĄ§ŧrąøĻCĐP§ó·sĄĻŠšĀĢÁYĨ]ĄCĪåĨó§ĻĪĪ§tĶhĶWĪâŦųĻĨũÃŌŠšĪkĪlĨþŧr·ÓĪÎĩøĀWĄC

Ą@Ą@ūÚ°â―æĪHĪķēÐĄAŧrąøĻCĐPģĢ·|§ó·sĄAĶýķ·ĶAĨIŋúÁĘķRĄAĻÃļß°Ý°OŠĖŽO§_nĄ§ÓĪHļęŪÆĄĻĄAĶý·í°OŠĖĨIīÚŦáĄA°â―æĪHĩoĻÓŠšĀĢÁYĨ]ĪĪĻÃĻSĶģĨLĐŌŦÅšŲŠšĄ§90ģĄĩøĀWĐM90ĨũÓĪHļęŪÆĄĻĄC°OŠĖĶAĪTļß°ÝŦáĄAđïĪčĪĢĶAĶ^ī_ĄC

Ą@Ą@ĩLŠkÁŲīÚŦhĶwąÆ―æē]

Ą@Ą@°OŠĖĶbšôĪWĨHĄ§ŧrąøĄĻĄBĄ§ÉķUĄĻĩĨÃöÁäĩü·jŊÁŦáĄA§äĻėĶhĶėĐņķUĪHŠšÁpŦYĪčĶĄĄC°OŠĖĀHūũēKĨ[ĪFĪ@ĶėÎîšŲŽ°Ą§ŦHĨÎķUīÚĄĻŠšĨÎĪáĄAĶoĶÛšŲĐņķU·~°ČûĄAĻäQQļęŪÆÅãĨÜÃąĶWŽ°Ą§ķČĪkĐĘĄA·íĪŅĐņīÚĄAĩLŦeīÁķOĨÎĄĻĄC

Ą@Ą@°OŠĖĀHŦáĨHĄ§95ŦáĄĻĪkĪjūĮĨÍĻĨũÁnšŲĶÛĪvŦæŧÝĨÎŋúĄC

Ą@Ą@ūÚļÓ·~°ČûĪķēÐĄAĐčĐãĻĨũÃŌķUīÚŠš§QŪ§Ž°ĻCĐP30%ĄAYĻŦĄ§ŧrąøķUĄĻģ~Ū|ĄAŦh§QŪ§Ĩi°ĶÜĻCĐP22%ĄAÉķUĪHŧÝĩoĩđ·~°ČûĻĨũÃŌ·ÓĪųĨHŦKĻä―Tŧ{ŊuđęĐĘĄC―Tŧ{ŦáĄAÉķUĪHÁŲŧÝĩo°eĪ@ąiĨþŧr·ÓĄAĶÛĨDĻMĐwÁŲķUŪÉķĄĄAĀHŦáŦKĨiĶŽĻėķUīÚĄC

Ą@Ą@Ą§§ÚĖĻSĶģĪ―ķ}đLĄ]ÉķUĪHŠšĄ^ŧr·ÓĄAĶpŠG§AÁŲĪĢĪWŋúŠšļÜĄA§ÚĖīN·|Ĩh§äŪaĪHĄAŪaĪHÁŲĪĢĪWīN·|§âÉķUĪHąaĻÓĩđĶŅĪjĨīĪuĄCĄĻ

Ą@Ą@°OŠĖķiĪ@ĻBĪFļŅąoŠūĄAļÓ·~°ČûĪfĪĪĐŌŧĄŠšĄ§ĶŅĪjĄĻ§YŽ°ĐņīÚĪH§õģ·ąöĄAķQĶ{ĪHĄAŽOĨþ°ęĐņķU·~°ČûŠšĄ§Á`Ŧüī§ĄĻĄCūÚļÓ·~°ČûīyzĄAļÓĐņīÚĨŧOŽOđÎķĪĶX§@ĄA·~°ČûīXĪdĪHĄAđMĪÎĨþ°ęĄCŧr·ÓŽO°ßĪ@ĨiĨHnŪĩÉķUĪHŠšÄw―XĄAĪĢĻėļUĪĢąoĪwĪĢ·|ĐņĨXĄC

Ą@Ą@ĨLļŅÄĀĄAĩđĶŅĪjĄ§ĨīĪuĄĻĻäđęīNŽOĪķēÐ―æē]ĄAĻãÅéĶÓĻĨīNŽOĐņīÚĪHģqđLŽYšØīëđDĄAąNĩLŠkŦöīÁÁŲīÚŠšÉķUĪHŧr·ÓĐMĩøĀWĩoĩđĨþ°ęĶUŦ°ĨŦŠšĄ§ŦČĪáĄĻĄAĨH―sļđĨNŦüÓĪHĐmĶWĄAĶbĶđīÁķĄĪĢ·|īĢĪÎÉķUĪHÓĪHŦHŪ§ĄCĄ§ŦČĪáĄĻŪÚūÚĶUĶėÉķUĪHŠšĻ§ũĄBŠøŽÛĩĨļę―čķiĶæŽDŋïĄAĻÃŧPĐņīÚĪHķiĶæĐwŧų°Q―ŨĄAŦöĶļpšâŧųŪæĄAĨHĄ§Ĩ]ūiĄĻŠš§ÎĶĄĄAąNÉķUĪH°eĶÜĄ§ŦČĪáĄĻĐŌĶbŠšŦ°ĨŦĄAšĄĻŽĄ§ŦČĪáĄĻŠšĐĘŧÝĻDĄAĨHĶđÅýĄ§ŦČĪáĄĻĀ°ĶĢÁŲķUĄC

Ą@Ą@ļÓĐņķUĪHšŲĄAŦÝÉīÚÁŲēMŦáĄAĶpÉķUĪH·QÄ~ÄōŦOŦųŧPĄ§ŦČĪáĄĻķĄŠšÃöŦYĄAŦhĪ@ĪÁĶŽĪJģĢŽ°ÉķUĪHĐŌĶģĄAŧPĐņīÚĨŧOĩLÃöĄCļę―čĶnŠšÉķUĪHŦÜŪeĐö§äĻėÄ@·NĀ°ĶĢÁŲīÚŠšĄ§ŦČĪáĄĻĄAĶhŦhĻCĶļĨæĐöĨiĐčĪWĪdĪļĄAĪÖŦhīXĶĘĪļĄCļÓ·~°ČûŧĄĄAĄ§ŦČĪáĄĻĀ°ĶĢÁŲķUŠšđLĩ{ĪĪĩđÉķUĨŧOŠšŋú·|ĪņÉķUķ·ÁŲŠšĨŧŪ§°ŠĨXģĄĪĀĄAĻãÅéŠũÃBŪÚūÚÉķUĪHļę―čĪĢĶPĶÓĪĢĩĨĄAđïĪ_ĪĀĶĻžÐ·ĮĐMĨŧOģĖ°ŠĀō§QŠũÃBĄAļÓ·~°ČûĪĢĪĐĶ^ĩŠĄC

Ą@Ą@Ą§ĪĩĪŅīNĪwļgĶĻĨæĪFīXĪQĩ§ĪFĄAĻCĪŅģĢŦÜĶhĄCĄĻĐņķUĪHšŲĄAĨŧOĐ|ĨžŠ`ĨUĪ―ĨqĄAĄ§ĻCĪëļęŠũķiĨXžÆĪdļUĄCĄĻĶoÁŲŧĄĄAŧr·ÓĪ@ĨđĶŽĻėīN·|°ĻĪWĐņīÚĄAĪĢ·|ÃąĶXĶPĄAĄ§ģošØĶXĶP°līÚĪĢĻüŠkŦßŦOÅ@ĄCÉīÚķ·ÉķUĪHĪâžgÉąøĄAŦöĪFĪâĶLīNĨÍŪÄĄCĄĻ

Ą@Ą@Ą§ŧrąøķUīÚĄĻŽ°ĶóđðļTĪĢĪîĄH

Ą@Ą@ĪĪ°ęĪHĨÁĪjūĮŠkūĮ°|·ĻŠFąÐąÂšŲĄAĪĪ°ęĨÁķĄ°Š§QķUĩĨÉķUĨŦģõĪ@Š―ļûēVķÃĄCĶ]P2PÉķUĨŧO°_ĻBĪĢĪ[ĄAšĘšÞÁĄŪzĄAĶAĨ[ĪWŽYĻĮĪkŦÄŠšĶÛ§ÚŦOÅ@·NÃŅĪĢąjĄAĶ]ĶđĄ§ŧrąøķUīÚĄĻģošØšôķU§ÎĶĄĪ@Š―đðļTĪĢĪîĄC

Ą@Ą@―ÖĀģĐÓūášôķUŠššĘšÞģdĨôĄH

Ą@Ą@·ĻąÐąÂŠíĨÜĄAĶaĪčŠũŋĚʚÞģĄŠųđïŠũŋÄÉķUĶ掰tĶģšĘšÞģdĨôĄCĨÁķĄÉķUĶ掰ĶģĨiŊāŊAĪÎŦDŠkķ°ļęĄAĨīĩÛĨÁķĄÉķUšXļđķiĶæŦDŠkļgĀįĄAĪu°ÓģĄŠųđïĪ_ĶđšØķWĨXĪ―ĨqļgĀįSģōŠšĶ掰ĀģtĶģšĘšÞģdĨôĄCĶđĨ~ĄAŪÚūÚĄmĪĪĩØĪHĨÁĶ@ĐM°ęĪÏŽ~ŋúŠkĄnĄAšôķUĪĪĨiŊāĶsĶbŠšĶMŪ`ŠũŋÄÃĐwŠšŽ~ŋúļoĪ]ĀģĻüĻėŽÛĀģšĘšÞĐMģBŧ@ĄCĶÓšôķUĨŧO§ÎĶĄŽÛĪņ―uĪUĐņķU§óĻãģtŦŨĐMžÆķqŠšĀuķÕĄAĻpĪHĐņīÚŦÜĶģĨiŊāĩoŪiĶĻŽ°―uĪWĨŧOĪWŠš°Š§QķUēÕÂīĄAĨēķ·ąĩĻüĄmšôĩļÉķUŦHŪ§ĪĪĪķūũšc·~°ČŽĄ°ĘšÞēzžČĶæŋėŠkĄnŠšģWĐwĐMšĘšÞĄCĶpĶģģQŪ`ĪHīĢ°_ķDģ^ĄAĪ―ĶwūũÃöķiĶæĨßŪŨ°ŧŽdĪ]ÄÝĪ_šĘšÞĩ{§ĮĪ§Ī@ĄC

Ą@Ą@Ą§ŧrąøĄĻÉķUŽOĪĢŽOĩLŠkĨiĻĖĄH

Ą@Ą@·ĻąÐąÂŠíĨÜĄAĄ§ģošØ§ÎĶĄ―Tđę§óĶģÁô―ŠĐĘĄAĨīĩÛĨÁķĄÉķUŠš§ÎĶĄķiĶæĐņīÚĄAšĘšÞĪW§óĶģÃøŦŨĄCĄĻĶýŽOĶpŠGĨÁķĄÉķUĻÃŦDÓÅéĐĘĄBđsīēĐĘĄAĶÓŽOĶģēÕÂīĄBĶģģWžŌŠšą`šAĐĘĐņķUĄAŦhÄÝĪ_ÉķUļgĀįSÃĨĄAĶpŠGĻSĶģŽÛÃöĩP·ÓĄAŦhĨiŊā·|ÄēĨĮĄmĶDŠkĄnĪĪŠšĄ§ŦDŠkļgĀįļoĄĻĄAĨiĶbŠkŦßĪWđïĻäķiĶæĨīĀŧĄCĶæŽFģĄŠųĐMĶaĪčŠũŋÄŋėĪ]đïĶđtĶģšĘšÞģdĨôĄCĶÓđïĪ_ŽYĻĮĐņīÚĪHĪÎĨLĪHķĮž―Ą§ŧrąøĄĻĄBķĮž―ŧr·ÓĄBŧrĩøĀWĩĨē]ÂĐŠŦŦ~ŠšĶ掰ŦhŊAķûÄēĨĮĄ§ŦIĨĮÁôĻpļoĄĻĄBĄ§ķĮž―ē]ÂĐŠŦŦ~ļoĄĻĄAģoĻĮģĢĨiĨHģqđLĄmĨÁŠkĄnđïĪ―ĨÁŠšÅv§QŦOÅ@ĄBĄmĶDŠkĄnšĘšÞĄBĶæŽFšĘšÞĩĨĶUšØģ~Ū|ķiĶæĨīĀŧĄAĻÃĪĢŽOĩLŠkĨiĻĖĄC

Ą@Ą@ĶpĶó§đĩ―đïšôĩļķUīÚŠššĘšÞĄH

Ą@Ą@·ĻąÐąÂīĢĻėĄAšôķU§@Ž°·sŋģŠšķUīÚ§ÎĶĄĄAšĘšÞĐMŠvēzŠšÃøŦŨļûĪjĄCšĨýĄAšôķUŧPĨHĐđŠũŋÄŽĄ°ĘĪĢĪ@žËĄAģoŽOĪ@šØ·sŠšŠũŋÄē{ķHĄA§đĨþÄÝĪ_·s·~°ČĄAĻSĶģē{ĶĻŠšŠkŦߊkģWĄAŽJĪĢĶPĪ_ķĮēΊũŋÄĄAĪ]ĻSĶģ°ęĨ~ē{ĶĻžŌĶĄĨiĨH°ŅĶŌĄCĻäĶļĄAĨŅĪ_ĪĪ°ęŠũŋÄĀôđŌĨŧĻŠšī_ÂøĐĘĄAĨÁķĄÉķUĄBŦDŠkķ°ļęĄBŠũŋÄģзsĨæÂīĶbĪ@°_ĄAūÉPšôķU°ÝÃD§óĨ[ī_ÂøĪÆĄCĶAĶļĄAšĘšÞÅéŦYĶsĶbš|Ž}ĄCŠũŋĚʚÞÅéĻîĶbĶđšØŠũŋÄģзsąŦeĪ@Š―ĻSĶģŦØĨß°_ĻÓĄAĪ@ĶæĪT·|Šš·ĀIšĘšÞÅéĻîĐMĶaĪčŽFĐēŠššĘšÞĻó―ÕĶsĶbš|Ž}ĐM°ÝÃDĄC

Ą@Ą@8Īë24ĪéĄAĨŅŧȚʷ|ĄBĪuŦHģĄĄBĪ―ĶwģĄĄBšôŦHŋėĨ|ģĄĐeĨŋĶĄĩoĨŽĄmšôĩļÉķUŦHŪ§ĪĪĪķūũšc·~°ČŽĄ°ĘšÞēzžČĶæŋėŠkĄnĄAģođïĪ_ŪÕķéķUĩĨšôķU§ÎĶĄĪ@Đw·|°_ĻėĶģĪOŠššĘšÞĐMŠvēzŪÄŠGĄC

Ą@Ą@ĶđĶļĩoĨŽŠššôķUšĘšÞŋėŠk―TĨßĪFŧȚʷ|ŦYēÎĐMĶaĪčŠũŋħ―ŠšÂųŦģdĨôĻîĄBŧȚʷ|ŦYēÎĐMŠũŋÄŋėŦYēΊšēÎĶXšĘšÞÅéŦYĄAŽOđïĪ_šĘšÞÅéŦYŠš§đĩ―ĄC

Ą@Ą@Ą―ŧĄŠk

Ą@Ą@ķĮž―ē]ÂĐŠŦŦ~ĨiŦ§P10Ķ~

Ą@Ą@Ĩ_ĻĘķŊ§ÓŦßŪvĻÆ°ČĐŌŦļ°·šŲĄA§Ú°ęĄmĶDŠkĄnĪĪđïē]ÂĐŠŦŦ~ŠšĐwļqĄAŽOŦüĻãÅéīyÃļĐĘĶ掰ĐΊĖÅS°ĐŦÅīĶ⹥ŠšŧĢē]ĐĘŠšŪŅĨZĄBžvĪųĄBŋýđģąaĄBŋýĩąaĄBđÏĪųĪÎĻäĨLē]ÂĐŠŦŦ~ĄC

Ą@Ą@ĨHĶȧQŽ°ĨØŠšĄAĨX°âĄBģc―æĄBķĮž―ÉīÚĪHŧr·ÓĪ@ĶĘĨóĨHĪWĐÎĩøĀWĪåĨóĪQÓĨHĪWĐÎđHŠkĐŌąoĪĪdĪļĨHĪWĩĨąĄ§ÎŠšĄAŊAķûšcĶĻĻî§@ĄBī_ĻîĄBĨXŠĐĄBģc―æĄBķĮž―ē]ÂĐŠŦŦ~ĶȧQļoĄAģBĪTĶ~ĨHĪUĶģīÁŪ{ĶDĄBĐë§ÐĐΊĖšÞĻîĄAĻÃģBŧ@ŠũĄFąĄļ`ÄYŦŠšĄAģBĪTĶ~ĨHĪWĪQĶ~ĨHĪUĶģīÁŪ{ĶDĄAĻÃģBŧ@ŠũĄFąĄļ`ŊS§OÄYŦŠšĄAģBĪQĶ~ĨHĪWĶģīÁŪ{ĶDĐΊĖĩLīÁŪ{ĶDĄAĻÃģBŧ@ŠũĐΊĖĻSĶŽ°]ēĢĄC

Ą@Ą@Ŧļ°·šŲĄAģc―æĄBĨX°âĄBķĮž―ŧr·ÓŠšĶ掰ĪHĄAŽO§_šcĶĻĶđļoŧÝnŽÝē]ÂĐŠŦŦ~ŠšžÆķqĐMĶȧQŠšŠũÃBĄCĶý§YĻÏđFĪĢĻėĶDĻÆģBŧ@ŠšĄAĨiĻĖūÚĄmŠvĶwšÞēzģBŧ@ŠkĄnēÄĪŧĪQĪKąøģWĐwĄAģBĪQĪéĨHĪWĪQĪĪéĨHĪUĐëŊdĄAĨiĨHĻÃģBĪTĪdĪļĨHĪUŧ@īÚĄFąĄļ`ļûŧīŠšĄAģBĪĪéĨHĪUĐëŊdĐΊĖĪĶĘĪļĨHĪUŧ@īÚĄC

[ģdĨô―sŋčĄGąiūåĀR]

ĻĘICPÃŌ130248ļđĻĘĪ―šôĶwģÆ110102003391

ĻĘICPÃŌ130248ļđĻĘĪ―šôĶwģÆ110102003391