Ą@Ą@ģĖŠņ,Ą§ŧrąøÉķUĄĻģoÓĩüĀWÁcĨXē{ĶbĪ―ēģĩøģĨĄC

Ą@Ą@ÂēĶÓĻĨĪ§,Ą§ŧrąøÉķUĄĻīNŽOķUīÚĪHŪģĶÛĪvŠšŧr·ÓĐMŧrÅSĻÅ銚ĩøĀW°ĩĐčĐã,ĶV§OĪHÉķUĄC·íĩoĨÍđHŽųĪĢÁŲŪÉ,ĐņķUĪHĨHĪ―ķ}ŧrÅé·ÓĪųĐÎŧPÉīÚĪHĪũĨĀÁpŦYŽ°ĪâŽqnŪĩđGĒÉīÚĪHÁŲīÚĄC

Ą@Ą@ĨŅĪ_ŠųÂe§CĄBŽyĩ{ÂēģæĨBĶŽŋú§ÖĩĨĶ]ŊĀ,Ą§ŧrąøÉķUĄĻ§lĪÞĪFĪ@ĻĮĪkĪjūĮĨÍĄC

Ą@Ą@ĪĩĶ~6Īë,ĪkĪjūĮĨÍĄ§ŧrąøĄĻÉķUĪ@ĻÆīNūxąoŠmŠmīī(ÂWģoĻ―ŽÝļÔąĄĄmūĖŧr·ÓŪģķUīÚ ĪĢÁŲŋúīNĪ―ĨŽ!ģoĻĮšôķUĪdļU§OļIĄn),ĶÓĶb11Īë,10GĄ§ŧrąøĄĻ·ÓĪųĐMĩøĀWļęŪÆŠšŽyĨXĶAĶļĪÞÃzĪFÁÖ―ŨžöÂIĄC

Ą@Ą@Ą§ŧrąøĄĻĻÆĨóĐlĨ―

Ą@Ą@11Īë30Īé,Ī@ÓĪšĶsŽų10GĄBĶWŽ°Ą§ĪkĪjūĮĨÍŧrąøĄĻŠš·ÓĪųĐMĩøĀWĀĢÁYĨ]ĶbšôĪWšÆķĮĄCūÚģøđD,ģoĻĮĪkĐĘģqđLšôĩļÉķUĨŧOĄ§ÉķUÄ_ĄĻÉŋúŪÉ,ģQÉķUĪčnĻDŊdĪUŧr·ÓĐMĩøĀW§@Ž°ĻĖūÚĄC

Ą@Ą@ŠnÅSĨXŠšđÏĪųĪÎĩøĀWŦöđOīÁĨHĪÎĐmĶWķiĶæĪĀÃþ

Ą@Ą@ĶbĶđĶļģQŠnÅSŠšŧrąøŦHŪ§ĪĪ,ĶģīCÅé§äĻėĪFģĄĪĀđÏĪų,Ķ@ŊAĪÎ46ĪH,ĻäĪĪĶģ31ĶėĪkĐĘŠšÓĪHŦHŪ§ēMī·ĨiĻĢĄC31ĶėĪkĐĘĶ~ÄÖĶb18-47·ģĪ§ķĄ,ĻäĪĪ24ĪHŽ°90Ŧá,14ĪHŽO95ŦáĄCĻäĪĪ,ĪwĶģ9ĪHžÐŠ`đOīÁĐ|ĨžÁŲīÚ,ĨþģĄŽ°90ŦáĄC

Ą@Ą@ĶbĶa°ėĪčą,ŠeŦnĄBķģŦnĄBķQĶ{ĄBĪsŠFŠšĪkĐĘĐ~Ķh,ŠņĪKĶĻŠšĪkĐĘĻĨũÃŌĶí§}ÅãĨÜŽ°đA§øĄC

Ą@Ą@ąqūĮŪÕĻÓŽÝ,ŪvSūĮŪÕĐMÂåūĮ°ŠĩĨąMŽėūĮŪÕĶĻŽ°Ą§ŦĻa°ÏĄĻ,ĶÓģQŠnÅSŠšÉīÚŠũÃBĶb1000ĪļĻė2.3ļUĪļĪĢĩĨ,ĻäĪĪĶhžÆĪHŠšÉīÚŠũÃBĶb2000ĪļĻė6000ĪļĪ§ķĄĄC

Ą@Ą@đï10GĄ§ŧrąøĄĻĻÆĨó,12Īë1ĪéÕæąá,šôĩļÉķUĨŧOĄ§ÉķUÄ_ĄĻĶbĻäĐxĪč·LģÕĩoĨŽĄmÃöĪ_šôķĮÉķUÄ_ĪĢķŪ·ÓŠnš|ŠšĪ―§iĄnÁnĐú,ÁnšŲĶđÃþĪĢķŪ·ÓŦYĪÖžÆĨÎĪáŧPēÄĪTĪčĪĢĨŋģWÉķUĪ―ĨqĐÎĐņķUĪHĻpĪUĨæĐöĶÓēĢĨÍ,ÉķUÄ_ĨŧOĪWąqĨžēĢĨÍĄBĀxĶsđLĨôĶóĄ§ŧrąøĄĻ·ÓĪų,Ī―ĨqÁŲÄa―āĶĘļU°lŽd·ÓĪųŠš·―ĀYĄC

Ą@Ą@Ą§ŧrķUĄĻē{ķHĶģQÃnĨú ŦoĻĖĩMšÆĻg

Ą@Ą@đęŧÚĪW,ąqĪĩĶ~5Īëķ}Đl,īNĪĢÂ_ĶģīCÅéÃnĨúĪFĪjūĮĨÍĄ§ŧrąøĄĻÉķUē{ķHĄCĩMĶÓ,Ą§ŧrķUĄĻē{ķHĻÃĨžąoĻėđKĻî,ĐčĐã·ÓĪųĪ]ĪÉŊÅŽ°Ą§ŧrĩøĀWĄĻĄC

Ą@Ą@ŠūąĄŠĖģzÅS,ĶpŠGĶbģWĐwŪÉķĄĪšĩLŠkÁŲīÚ,īNŧÝnĄ§ĶŨĀvĄĻĄCĐŌŋŨĄ§ĶŨĀvĄĻīNŽOĨŅģoĻĮĐņķUĪHĐÎĻäĨNēzĪH§@Ž°ĪĪĪķ,nĻDĪkŦÄģqđL―æē]ĐÎŽOģQĄ§Ĩ]ūiĄĻŠšĪčĶĄĻÓĀōąoļęŠũÁŲ―ãĄC

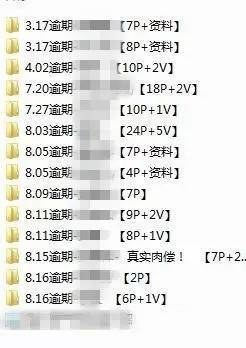

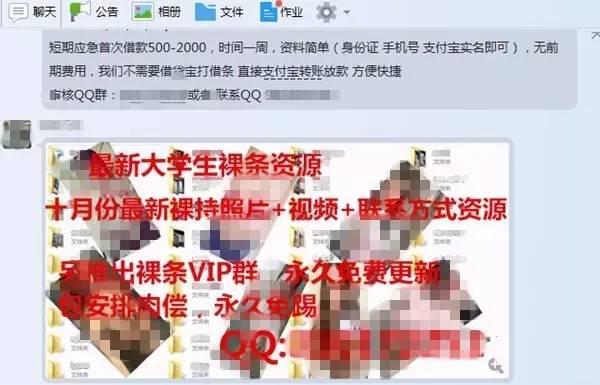

Ą@Ą@QQļsĪĪĨīĨXŠšĨX°âĄ§ŧrąøĄĻļę·―Ššžs§i

Ą@Ą@Ą§ŧrąøĄĻđHĪÏĶhąøŠkģW ĪwÄēĶDģd

Ą@Ą@đïĪ_ŧrąøÉķU,Ĩ_ĻĘŠšūGŽxĀÜŦßŪvŧ{Ž°,ģošØÉķUĪčĶĄŊAķûđHĪÏĶhķĩŠkŦߥC

Ą@Ą@ąqÁŲīÚđOīÁĻÓŧĄ,ĐņķUĪHąNĪkŦÄŠšŧr·ÓĩøĀWĪWķĮĻėšôĪWŊAķûķĮž―ē]ÂĐŠŦŦ~ļoĄCąNĪkŦÄÓĪHĄBŋËĪÍŠšÓĪHŦHŪ§ĪWķĮŦhŊAķûŦIĨĮĪ―ĨÁÓĪHŦHŪ§ļoĄCĶÓĶpŠGnĻDĪkŦÄĄ§ĶŨĀvĄĻ,ĻšŧōĐņķUĪHŊAķûēÕÂī―æē]đâą@ĄCūGŦßŪvąj―Õ,§YĻÏĪkŦÄĶÛÄ@,ĐņķUĪHģoĪTšØĶ掰ĻĖÂÂŊAķûĶDĻÆĨĮļoĄC

Ą@Ą@ĨtĨ~,ŧrķUŠš§Qēv°ŠĻėÂũÃÐ,ģoĨŧĻĪ]ĪĢĻüŠkŦßŦOÅ@ĄCŪÚūÚģĖ°ŠŠkŠšĨqŠkļŅÄĀ,Ķ~§QēvķWđL36%ĩLŪÄĄCĶýŦÜĶhŧrķUŠš§Qēvŧ·ŧ·ķWđLĪFģoĪ@Žõ―uĄC

Ą@Ą@šÉšÞĶsĶbģoĻĮ°ÝÃD,ĶýĻÆđęŽO,ŠĀ·|ŠšÃöŠ`ĨHĪÎĨiŊāÄēĨĮĶDŠkģĢĻSĶģļŅĻMģoÓ°ÝÃD,ĪÏĶÓĨXē{ĪFĪÉŊÅŠšÁÍĶVĄC

Ą@Ą@Ą§ŧrąøĻÆĨóĄĻŦųÄōĩoŧÃ,ĶģĪH§åĩûĶpĪĩŠšĪjūĮĨÍĐģ―uķVĻÓķV§C,ĶģĪHĩhģŊŪÕķéÉķUĨŧO°ß§QŽOđÏ,ĶģĪHĨļģdÉķUķÃķHIŦáŽOšĘšÞŠšŊĘĶėĄCąđïĄ§ŧrąøĄĻĻÆĨó,ļŅĻMĨXļôĻėĐģĶbþĻ―?ÃøđDīNĐņĨôģošØÁāīcē{ķH·Ušt·UŊP?

Ą@Ą@ĨĄĩøĩû―ŨĄXĄXŧrķU:·―ĶÛĪkĐĘŪøķOÁŲŽOŪøķOĪkĐĘ?

Ą@Ą@Ī@ļsŊĘĪÖŦHĨÎŊāĪOŠšĪkĪjūĮĨÍ,ģqđLĄ§ĐčĐãĄĻĶÛĪvŠšŧr·ÓĻÓĀōąoŦDŠkķUīÚ,ĨŅĪ_ĻėīÁģāĨĒĀvÁŲŊāĪOūÉPŧr·ÓĐMĩøĀWŽyĨXĄCĪ@ÓĶģŠūļsÅé,ģĖēŨŦoģĖŽOĩLŠū,ģožËŠšĩēŠG,ķËĪF·íĻÆĪHĶÛĪv,Ī]ŧķĪFŠĀ·|ēī·úĄC

Ą@Ą@°ŅŧPŧrķUŠšĶĻĶ~ĪkĐĘnŽ°ĶÛĪvŠšĶ掰tĪ@ĐwģdĨô

Ą@Ą@Ļäđę,ŧrķUģQÃnĨXĪwĶģĨbĶ~ĪFĄC°ÝÃDŠíąĶüĨGĨXĶbĪFĪkĪjūĮĨÍĪĢđïšŲŠšŪøķOĐMŦHĨÎĪôĨĪW:ģoĀYŽOĄ§Îxĩ·ĄĻŠšŦHĨÎĪôĨ,ĻšĀYŽOĄ§ĪĪēĢĄĻŠšŪøķOĪôĨĄCĶ]Ķđ,ĶģĪHŧ{Ž°,ĶpŠGĪkĨÍĶÛ·R,ŊāąąĻîŋąĩČŠšąýąæ,īNĪĢ·|ĶģŧrķUģožËÅÜšAŠšÅÜÅé,ĐŌĨHĄ§ÃöÁänĶÛ·RĄĻĄCē@ĩLšÃ°Ý,°ŅŧPŧrķUŠšĪkĨÍnŽ°ĶÛĪv§@Ž°Ī@ÓĶĻĶ~ĪHŠšĶ掰tĪ@ĐwģdĨôĄC

Ą@Ą@īĢ°ŠūĮĨÍŠũŋÄ·ĀI·NÃŅĐMšôķUĨŧOŠšģdĨô·NÃŅ

Ą@Ą@ĶýŽO,§ÚĖŦoĪĢĀģËŠGŽ°Ķ]ĄCđïĪ@ÓŠĀ·|ĶÓĻĨ,ÓÅéŋąĩČŠšŠŦ―čąýąæŦÜÃøšë·ĮąąĻî,Ą§ĶoĖĄĻŠšģBđŌĻúŦÜĪjĩ{ŦŨĪWĻüĻîĪ_ÉķUĨŧOŠšĨÍšA,ĻüĻîĪ_Ī@šØ·ŪðĄCĀHĩÛŪøķO§ïĩ―ĄBŦHĨÎÆ[ĐĀē`ĪJĪHĪß,ĪjūĮĨÍļsÅéđïĪpÃBŠũŋÄķUīÚŠšŧÝĻDĪĢŪeĐŋĩø,ĶýšÞēzÓĪHŠšđDžwĪô·ĮŽOŦÜÃøŠš,ŊuĨŋŧÝnšÞēzŠšŽOīĢ°ŠūĮĨÍŠũŋÄ·ĀI·NÃŅĐMšôķUĨŧOŠšģdĨô·NÃŅ,ģoĪ]ŽOļŅĻM°ÝÃDŠšÃöÁäĐŌĶbĄC

Ą@Ą@ĪÞūÉĶbŪÕĨÍūðĨßĨŋ―TŠšŠũŋÄÆ[ŽOēÄĪ@―ŌĄCŧrķUĐÜÅSŦe,Ą§ŪÕķéķUĄĻĨŦģõĻäđęĪwļgīXĶļ§lĪÞÁÖ―ŨÃöŠ`ĄCĪ@ĻĮĄ§ŪÕķéķUĄĻĨīĩÛšôĪWP2PŠšĶWļq,·FŠšŽO―uĪUĨÎĶÛĶģļęŠũŠ―ąĩĐņķUŠš·~°Č,§óĶ]Ž°žÉĪOķĘĶŽĄB°Š§QķUģīĻĀ,ūÉPĪFĪĢĪÖĪjūĮĨÍģQĒĶÛąþĄC

Ą@Ą@ĪjūĮĨÍŋģūÄĪJģõĄBīdž@ĨXģõ,ŦÜŦnĪ@ÓėĶ]ŽOĪĢēzļŅŠũŋÄĄCŠũŋÄĨŧĻĻÃĪĢ°Šē`,ĨunĄ§žeķiĄĻĪ@ĐwĄ§ÄYĨXĄĻ:ŦHĨΊųÂe§CĪF,īN·|åxĨXĄ§ĶŨĀvĄĻ;§QŪ§§CĪF,šĒŊĮŠũĪâÄōķO·|Ī@ÂÛĪTĪØ°ŠĄCĻūĪîĪjūĮĨÍĄ§ÂĪŋúĪĢÅUŦáĄĻ,Ĩēķ·ĪĢÂ_īĢ°ŠĨLĖŠš·ĀI·NÃŅ,īĢ°Š°]°ÓĄC

Ą@Ą@Ĩ[ąjŪÕķéĪĢĻ}šôĩļÉķUŠšĪéą`šĘīúūũĻî

Ą@Ą@ŪÚĨŧĪWļŅĻMģoĪ@°ÝÃD,ģWSĪŽÁpšôÉķUĨŧOĄBŦØĨßĻÃĨ[ąjđïŪÕķéĪĢĻ}šôĩļÉķUĪéą`šĘīúūũĻîĨēĪĢĨiĪÖĄCąqŪÚĨŧĪWŽÝ,ē{ĶbŦÜĶhP2PĨŧOŠšÉķUŽOŽïĪFšôĩļ°ĻĨŌŠšÅÜē§ĨÁķĄÉķU,ģWSŽOĻä°ßĪ@ĨXļôĄCĶpŠGšĘšÞš|Ž}ĪĢŪø°Ģ,īýĪôšNģ―ŠĖīN·|ĪjĶæĻäđD,ÃþĶüŠšŧrķUÅÜÅéÁŲ·|īŦĪ@Ó°ĻĨŌĪWĐĪĄC

Ą@Ą@11ĪëŠė,ŧȚʷ|ÁpĶX14ÓģĄĐeŦÂIūãŠvĄ§ŪÕķéķUĄĻĨŦģõ,nĻDđïĄ§ŪÕķéķUĄĻĨŧOđęŽIĪĀÃþšĘšÞĄCžČ°ąŊAķûžÉĪOķĘĶŽĄBĩoĐņ°Š§QķUĩĨđHŠkđHģWūũšcŠšŪÕķéšôķU·~°Č,ĶPŪÉĪäŦųĄBđŠĀyĻãĶģļûąjšÞēz§ÞģNĐM·ąąŊāĪOŠšĶXģWÃþĨŧOģWSļgĀįĄCŠkŠvĪĢŊāĶAŋðĻėĪFĄCĨuĶģŠũŋĚʚÞūũšcĄBšôķUĨŧOŧPŪÕķéšÞēzŠĖđïĪĢĶXēzŠšÉķUĪčĶĄ§ÎĶĻĶXģōĪ§ķÕ,Ī~Ŋā°ũ§óĶnĶaŦOÅ@ūĮĨÍļsÅ銚ÅvŊqĄC

Ą@Ą@ŪøķOĄBŠŦĪÆĪkĐĘŠšŦäšû§óÅýĪHķË·P

Ą@Ą@ģĖŦá,ÁŲ·QŧĄĪ@ÂIŠĀ·|·NÃŅĄCÁöĩMĪ@ĻĮĪkĨÍ°ŅŧPŧrķUŠšėĶ]ŽOĄ§ĪkĐĘŠšŪøķO―Ä°ĘĄĻ,ĶýŧrķUŊā§@Ž°Ī@šØĄ§ŦÂŊŲĄĻĪjĶæĻäđD,ŠíĐúŠĀ·|ĪĪĻĖĩMŠxĀÝĄ§ŪøķOĪkĐĘŠš―Ä°ĘĄĻĄCĻSĶģĻkūĮĨÍŧrķUĶÓĨuĶģĪkūĮĨÍŧrķU,Ą§ēÛŪĒĄĻķËŪ`ŠšĨDnÁŲŽOĪkĐĘ;Ą§ĨunÃCČ°Š,ąĩĻüąÃą,ÃBŦŨģĖ°ŠĨi3ļUĪHĨÁđôĄĻ,ķUīÚÃBŦŨŧPÃCČĶĻĨŋĪņ,·t§tŠšÅÞŋčŽOĪ°ŧō?ÁŲĪĢ°_ŋúĶÜĪÖĨiĨHđGĻ}Ž°ą@!

Ą@Ą@ąqĪäĨIÄ_Ą§°éĪlĄĻģ]ļmĪkĪjūĮĨÍĪ~ŊāĩođÏĻėŧrķUŠš―ÏĨÍ,ąqĶUšØ°žąŪøķOĪkĐĘĄBŠŦĪÆĪkĐĘ,ŽOĨīĩÛĪŽÁpšôģзsĪ§ĶWŠšīcĪ§Šá,ģošØŦäšûĻäđęŽOĪņŧrķUĨŧĻ§óąÐĪHķË·P,Ī]§óŧÝnąoĻė§íĻîĄC

Ą@Ą@ĪåØĨĄĩøĩû―ŨŊSŽųžķ―Z ŪÔīį

[ģdĨô―sŋčĄGŧôĐý]

ĻĘICPÃŌ130248ļđĻĘĪ―šôĶwģÆ110102003391

ĻĘICPÃŌ130248ļđĻĘĪ―šôĶwģÆ110102003391